往来款项目是资产负债表的重要组成部份,对其进行账龄分析并提取相应比例的坏账准备,能更真实、准确反映企业债权、债务的情况。那么,如何对往来款项目的账龄进行分析呢?

本文以应收账款为例,描述其分析方法。

首先,对应收账款的明细表中账龄1年以内所在列使用excel中的IF公式,IF(累计贷方>=期初余额,期末余额,2),即:若累计贷方金额大于等于期初余额,则应收账款期末余额的账龄为一年以内;若显示数字2,说明该笔应收不止是一年以内,可能存在1-2年或者更久的应收款项,以下采用案例进行说明。

案例一:

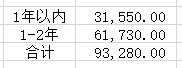

A公司2018年末的应收账款余额为500,000.00元,其中应收账款—B 公司期末余额为93,280,00元,上图为A公司2016年-2018年的应收B公司账款的发生明细。首先,我们在2018年所在行带入IF公式,得出的结果是2,由此我们可以判断出该公司的应收账款账龄存在1年以上。由此,我们需进行进一步判断具体账龄。我们合计3年的累计借方为191,400.00元和累计贷方为98,120.00元。因为累计贷方合计金额98,120.00元大于2016年期初余额和2016年累计借方之和,因此不存在2年以上账龄(2016年发生)的应收账款;2017年期初金额加上2017年累计借方金额之和大于累计贷方合计金额98,120.00元,因此存在1-2年的账龄。用2017年期初余额和2017年累计借方的合计数减去3年累计贷方合计金额98,120.00元,得出数值为61,730.00元,为账龄1-2年的应收账款金额,2018年累计借方金额为账龄1年以内的应收账款金额。由此我们可以得出应收账款—B公司账款的具体账龄如下:

案例二:

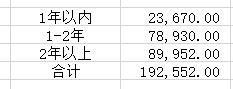

A公司2018年末的应收账款为500,000.00元,其中应收账款—C 公司192,552.00元,上图为A公司2016年-2018年的应收C公司账款的发生明细。首先,我们在2018年所在行带入IF公式,得出的结果是2,由此我们可以判断出该公司的应收账款账龄存在一年以上,由此我们需进一步判断具体账龄。合计3年累计借方金额为281,270.00元,累计贷方金额为88,218,00元,累计贷方合计数小于2016年期初余额和2016年累计借方金额之和,因此存在账龄为2年以上(2016年发生)的应收账款,又因为2016年期初余额为0.00元,因此为账龄2-3年的应收账款。用2016年累计借方金额减去累计贷方合计金额88,718.00元,得出数值89,952.00元,为账龄2-3年的应收账款;2017年的累计借方金额为账龄1-2年的应收账款,2018年的累计借方金额为账龄1年以内的应收账款。由此我们可以得出A公司应收C公司账款的具体账龄如下:

本文以应收账款为例进行账龄分析,应付账款,预收账款,预付账款,其他应收款,其他应付款皆可参考应收账款的账龄分析方式。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"往来款的账龄分析方式"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益