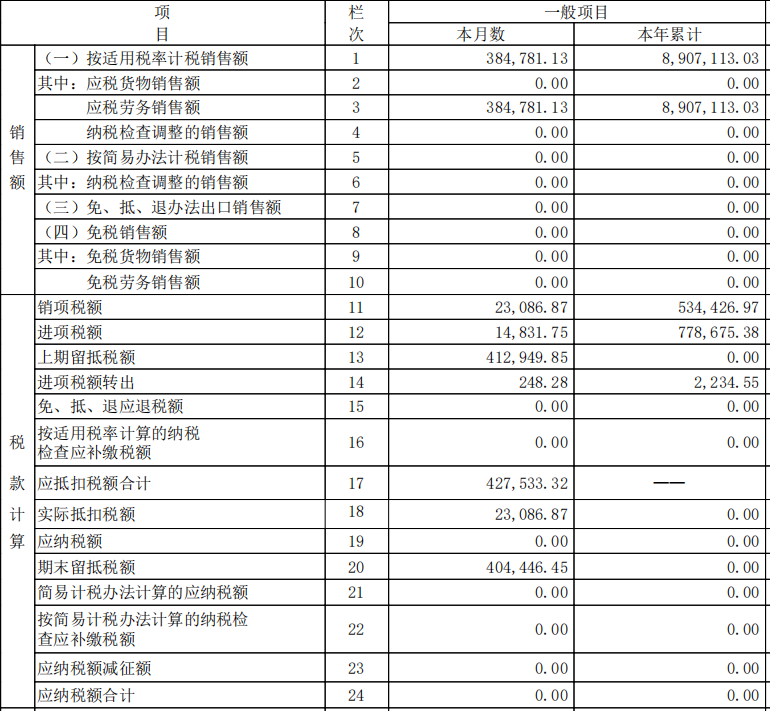

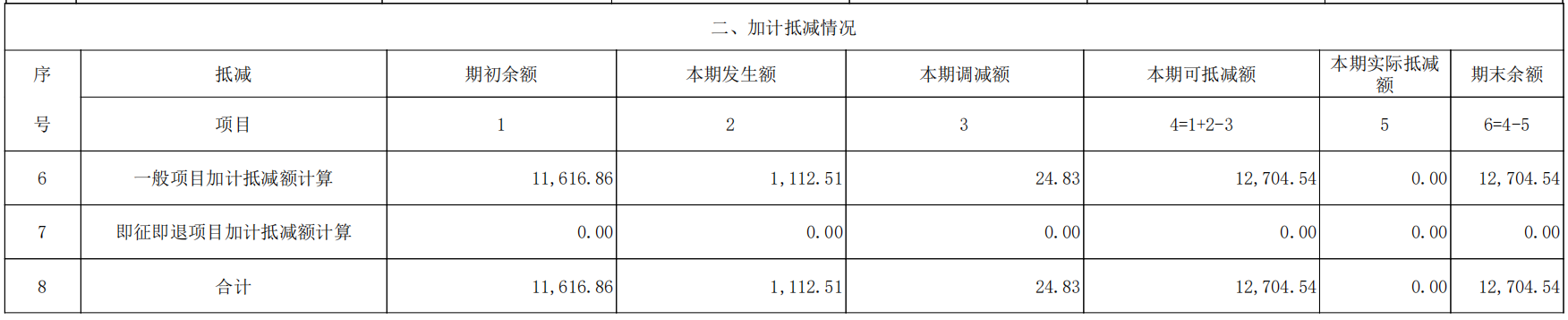

A公司是一家从事企业管理服务的一般纳税人,符合财政部 税务总局 海关总署公告2019年第39号文和财政部 税务总局公告2019年第87号文规定的生活性服务业纳税人自2019年4月1日至2019年9月30日可按照当期可抵扣进项税额加计10%;自2019年10月1日至2021年12月31日可按照当期可抵扣进项税额加计15%。审计过程中审计人员发现A公司2019年12月增值税申报表主表期末留抵税额为404,446.45元,本月应纳税额为0.00元,附表4有加计抵减数据(如下图所示),却未进行账务处理。会计解释:因增值税加计未实际抵减,因此,该部分可抵减金额尚未入账。问:增值税加计抵减如何账务处理?

A公司会计人员理解错误,应按照当期可抵扣进项税额的10%或15%计提当期加计抵减额,因A公司2019年12月应纳税额为0.00元,只需计提即可,当期可抵减加计抵减额全部结转下期抵减。 A公司2019年应进行下列账务处理:

1、2019年计提2019年12月增值税加计抵减额

借:应交税费-增值税加计抵减额 1112.51

贷:其他收益 1112.51

2、2019年补计提2019年12月以前未计提增值税加计抵减额

借:应交税费-增值税加计抵减额 11,616.86

贷:其他收益 11,616.86

A公司2020年2月抵减前的应纳税额为120,000.00元,大于当期可抵减加计抵减额35,000.00元,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。实际抵减应纳税额时的会计分录如下:

借:应交税费-未交增值税 120,000.00

贷:应交税费-增值税加计抵减额 35,000.00

银行存款 85,000.00

A公司2020年5月份抵减前的应纳税额为13,000.00元,小于当期可抵减加计抵减额23,000.00元,当期可抵减加计抵减额抵减应纳税额至零,未抵减完的当期可抵减加计抵减额10,000.00元可结转下期继续抵减。 会计分录如下:

借:应交税费-未交增值税 13,000.00

贷:应交税费-增值税加计抵减额 13,000.00

注意:因应交税费—增值税加计抵减科目借方余额实际上是未来能抵减增值税的利益流入体现,符合资产定义,在编制资产负债表时,建议将其重分类为资产项目,若预计短期内能得到抵减,填列入“其他流动资产”项目,预计超过一年能获得抵减,列报到“其他非流动资产”。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"增值税加计抵减的账务处理方式"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益