摘要:a公司以现代服务收入为主,按照文件规定于2020年5月a公司完成加计抵减备案工作, 2020年8月财务人员申报时发现a公司的累计销售收入大于服务收入,而且根据公司目前的经营状况,2020年全年的销售收入有可能大于服务收入,在这种情况下,a公司2020年增值税进项税额还能继续享受加计抵减吗?

根据财政部 税务总局 海关总署公告2019年第39号文规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(简称加计抵减政策)。A公司2019年以前都是以现代服务收入为主,按照文件规定于2019年5月A公司完成加计抵减备案工作, 2019年8月财务人员申报时发现A公司的累计销售收入大于服务收入,而且根据公司目前的经营状况,2019年全年的销售收入有可能大于服务收入,在这种情况下,A公司2019年增值税进项税额还能继续享受加计抵减吗?

答:可以,具体原因如下:

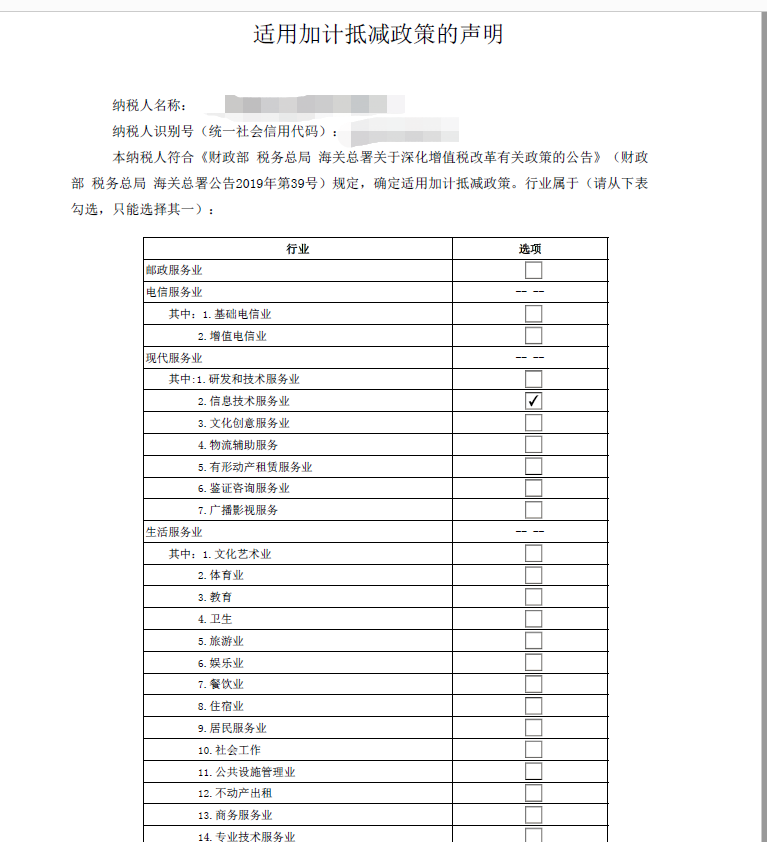

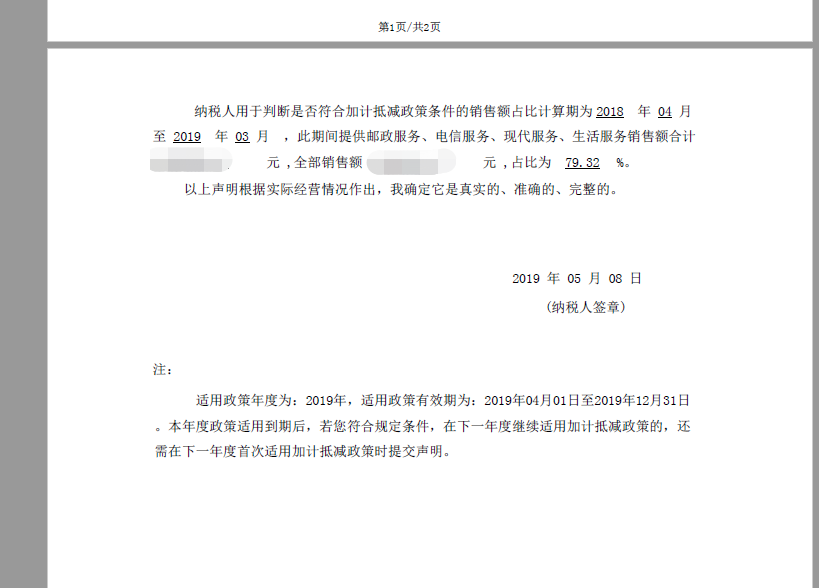

A公司2019年5月己通过电子税务局(或前往办税服务厅)提交了《适用加计抵减政策的声明》,如下图所示:

A公司2019年增值税进项税额可加计10%,因为增值税一般纳税人确定适用加计抵减政策备案后,一个自然年度内不再调整,若需调整,只能下一个自然年度,再按照上一年的实际情况重新计算确定是否适用加计抵减政策。因此,2019年A公司虽然销售收入大于服务收入,但是增值税进项税额还是可以按照10%加计抵减。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"享受加计抵减后销售收入大于服务收入,进项税额还能加计吗"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益