A公司是一家从事策划服务的一般纳税人企业,根据财政部 税务总局公告2019年第39号文规定,2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。该公司属于生活性服务业纳税人,那么A公司是否享受进项加计抵减优惠政策呢?

根据文件是否享受该政策需要满足下列条件:

一、本公告所称生产、生活性服务业纳税人,是指邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人

二、根据文件要求由企业成立的时间不同,销售收入对比期间有所不同,划分为以下两个时间段:

(1)2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

(2)2019年4月1日后设立的纳税人,自设立之日或发生销售收入起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

A公司于2020年6月成立,6月至8月的策划收入超过全部收入的50%,可申请享受进项加计抵减优惠政策。

以福建省A公司为例介绍网上增值税进项加计申请具体操作流程:

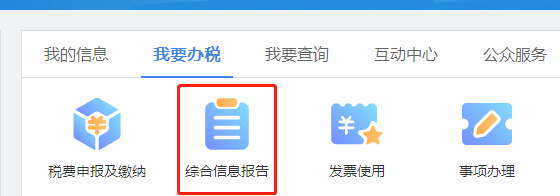

1,登入电子税务,点击“我要办税”—“综合信息报告”。如下图所示:

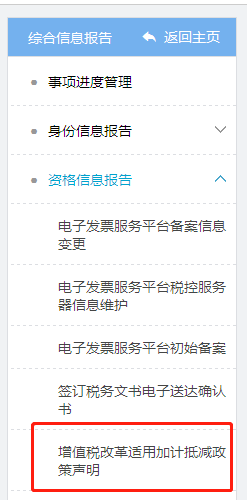

2,在栏目中点开“资格信息报告”,选择“增值税改革适用加计抵减政策声明”。如下图所示:

3,根据申明表选择所属行业,列支所属期销售额,提交申请。如下图所示:

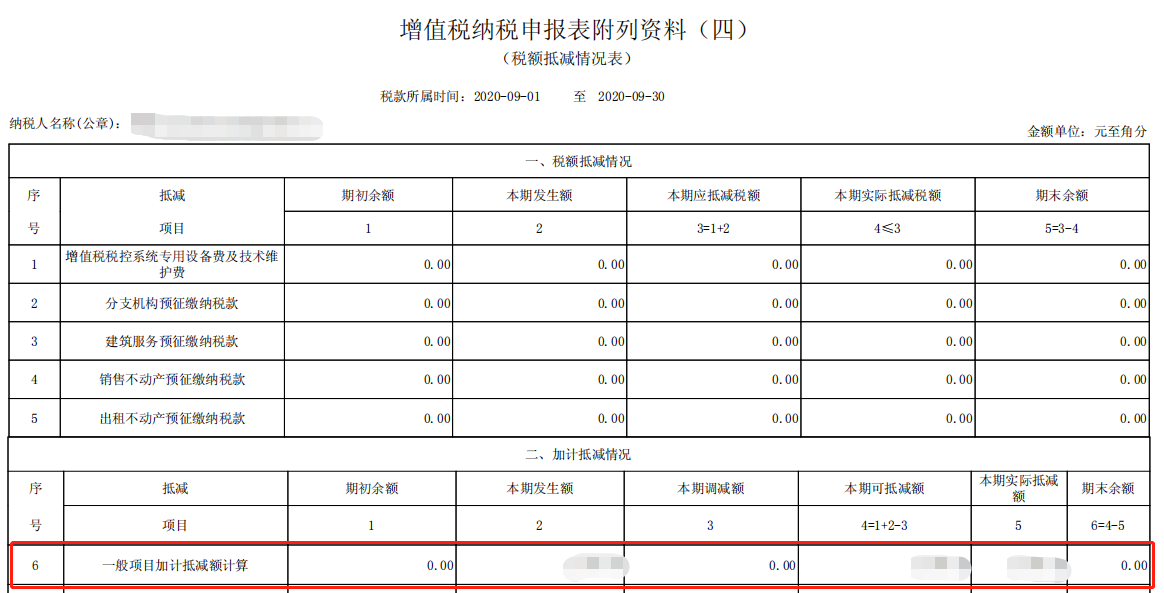

4,审核后在增值税申报表附表4,第“6栏”即可填写加计抵扣的金额。

注意事项:

1.声明表只能适用本年,若下一年要继续享受政策需要重新填写声明表。

2.加计抵减政策执行到期后,增值税一般纳税人结余的加计抵减额停止抵减。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"增值税进项加计抵扣申请条件及操作"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益