A科技有限公司(以下简称A公司)是一家从事某银行APP开发的企业,有取得多项知识产权,2019年打算申请国家级高新技术企业,享受15%的企业所得税优惠政策和政府补贴。因此,咨询我司财务顾问人员事先判断其是否符合高新企业的申请条件,我们了解后发现,A公司从事某银行APP活动模块的研发,同时,某银行委托A公司负责采购货物开展兑换积分等特惠营销活动,活动回馈新老用户。2018年银行在采购货物成本的基础上加成一定比例全额开具服务费发票3,214,188.00元给A公司,A公司将采购的货物计入销售费用—促销费2,705,500.00元,按照视同销售收入加成10%缴纳增值税和企业所得税,我司了解后分析具体数据如下:

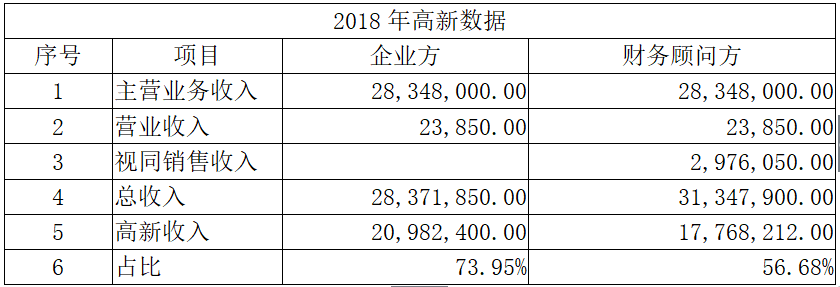

高新技术产品(服务)收入是企业通过技术创新、开展研发活动,形成符合《国家重点支持的高新技术领域目录》要求的产品(服务)收入与技术性收入的总和。技术性收入主要包括以下几个部分:技术转让收入、技术承包收入、技术服务收入、接受委托科研收入。A公司只是单纯代理采购商品,赚取中介费,与高新收入的定义不符。因此,银行结算采购货物部分服务费收入3,214,188.00不归属高新收入,调整后的高新收入为20,982,400.00-3,214,188.00=17,768,212.00元。

高新技术企业认定条件之一为高新技术产品(服务)收入比例占企业当年总收入的60%以上,若企业高新技术产品(服务)收入占企业当年总收入比例低于这个标准,则无法获得高新技术企业的认定,也不能享受高新技术企业减按15%的税率征收企业所得税的优惠政策。《高新技术企业认定管理工作指引》第三条认定条件规定,总收入是指收入总额减去不征税收入,收入总额与不征税收入按照《中华人民共和国企业所得税法》(以下称《企业所得税法》)及《中华人民共和国企业所得税法实施条例》(以下称《实施条例》)的规定计算。因此,A公司高新技术企业认定条件中的总收入应按照企业所得税法收入31,347,900.00元确认,

综上所述,A公司高新技术产品(服务) 收入比例占企业当年总收入的56.68%,未达到60%的标准,不符合高新企业认定条件。

其实,A公司只是帮银行代购商品,中间的差价确认收入即可,现服务费收入确认过销售商品收入,视同销售收入又确认一道,与实际经营情况不符,并且重复征税增加企业的税收负担,建议新设一家子公司,将营销活动放在子公司,企业可以用A公司申请高新企业,此法可以降低总收入,同时提高A公司的高新收入占比。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"视同销售收入可否计入高新技术企业认定条件中的总收入"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益