高新技术产品(服务)收入是指:“企业通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和” 。这个定义对注册会计师审计高新时,帮助不大。由于受到专业限制,且高新审计风险较高,注册会计师如何利用现有条件既能规避风险,又尽可能不增加成本费用,确实是一个值得研究的问题。笔者结合高新审计的实际案例,试图提出一个可行的解决方案。

从以上高新收入的定义中,我们可以得出高新收入源自企业的技术创新和研发活动的成果,这个成果的载体就是发明专利、实用新型、软件著作权,根据国科发火[2016]195文的规定,高新技术产品(服务)是指对其发挥核心支持作用的技术属于《国家重点支持的高新技术领域》(以下简称《技术领域》)规定范围的产品(服务)。从这个规定可知,企业目前拥有的技术是否属于《技术领域》范围且是否对于产品(服务)形成具有核心作用,就是确认高新技术产品(服务)的关键点。

注册会计师在审计过程中,通常先把企业的技术跟《技术领域》匹配,如果确是该领域范围内,则再找证据证明该技术形成了产品(服务),且对该产品(服务)的形成具备核心作用。实践中,一般通过实施以下几个程序:

1、研发部门专家的鉴定结论

借助企业研发部门专家的书面确认证据,虽然是一种内部取得证据,证据效力受到一定限制,但毕竟这是专家们亲自参与的研究开发,对研发至产品形成具有很大的话语权,除非专家与企业高管联合造假。不过从合理性保证的角度出发,也能适当降低注册会计师的审计风险。

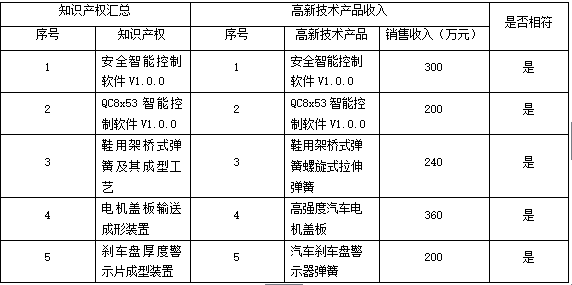

2、对企业的技术与产品(服务)进行形式上的匹配

由于发明专利、实用新型、软件著作权这些均为国家专门机构对创新技术的权威认定,它们的名称具备严谨性、科学性;对外销售的产品,也是经过市场检验之后的,而且创新技术对产品(服务)的形成具备核心支持作用,因此这两者在名称上必然存在一定的关联性。

例如:

上表信息取自笔者参与的两家高新审计的案子,这两公司均顺利取得高新企业的认定资格,充分说明了上述程序在实践中的应用价值。

3、利用外部专家的工作结果

注册会计师还可以通过聘请外部专家进行认定,不过考虑成本因素,该项程序较少使用。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"如何认定高新收入"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益