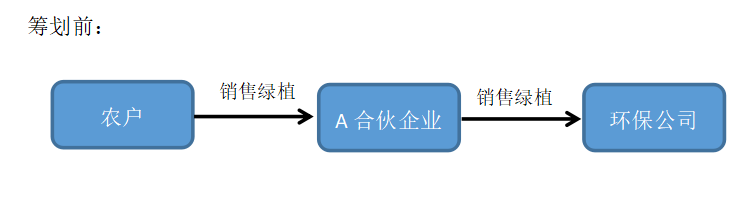

A合伙企业为绿植销售企业,向农户采购绿植,并将绿植销售给环保公司用于环境修复。问:A合伙企业销售绿植能享受免税吗?A合伙企业如何进行节税?

答:

一、A合伙企业销售绿植不能享受免税。

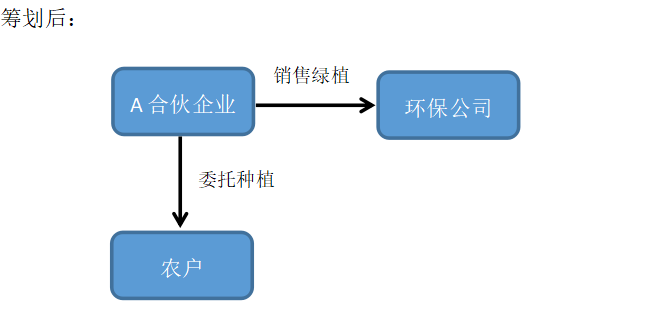

二、A合伙企业更改现有的业务模式,可以享受免征增值税和个人所得税的优惠政策。具体如下:

A合伙企业由原来向农户采购绿植,改为“A合伙企业+农户”模式的农业种植企业,A合伙企业和农户签订委托种植协议,由农户提供场地,负责培育,A企业向农户提供种苗、农药和技术指导,苗木的所有权归属A合伙企业,A合伙企业承担苗木的大部分风险,苗木由A合伙企业向农户回收并销售。

1、业务模式如下:

2、税法依据

2.1、增值税免税规定

财税[2001]113号:“其他农业生产资料,下列货物免征增值税

2、批发和零售的种子、种苗、农药、农机。 ”

财税[2008]81号文:“对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。”

《增值税暂行条例》第十五条:“下列项目免征增值税:农业生产者销售的自产农产品”

《增值税暂行条例实施细则》第三十五条:“部分免税项目的范围,限定如下:农业,是指种植业、养殖业、林业、牧业、水产业。农业生产者,包括从事农业生产的单位和个人。”

财税字[1995]52号文:“农业产品的征税范围包括:一、植物类(十一)其他植物,其他植物是指除上述列举植物以外的其他各种人工种植和野生的植物,如树苗、花卉”

2.2、个人所得税不征税规定

财税[2010]96号:“对个人独资企业和合伙企业从事种植业、养殖业、饲养业和捕捞业(以下简称“四业”),其投资者取得的“四业”所得暂不征收个人所得税。”

政策链接:

1、个人所得税种饲养殖收入规定

2、个人所得税农业生产资料(含饲料产品)优惠政策

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"销售绿植如何节税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益