2019年度自然人个税年度汇算清缴在2020年6月30日结束了。个人所得税汇算清缴后企业接到税务局通知,有员工申诉未在本单位任职;有员工申诉在本单位任职但申报收入与实际收入不符,企业该如何处理?

企业被员工投拆的二种处理方法:

1、员工误操作。企业要求员工提供误操作申明和企业情况说明递交给税务局管理员即可,无需更正申报表;

2、员工投诉申报数与实际工资薪金发放数不符,存在以下两种情况:

2.1、员工愿意配合处理,企业征得员工同意后,让员工撤销个人年度汇算清缴年报,企业自行在个人所得税APP系统作更正申报,同明企业写份情况说明递交给税务局管理员即可;

2.2、员工不配合处理,如企业无法与员工协商处理,企业需到所属税务局柜台作更正申报。处理方法详见案例。

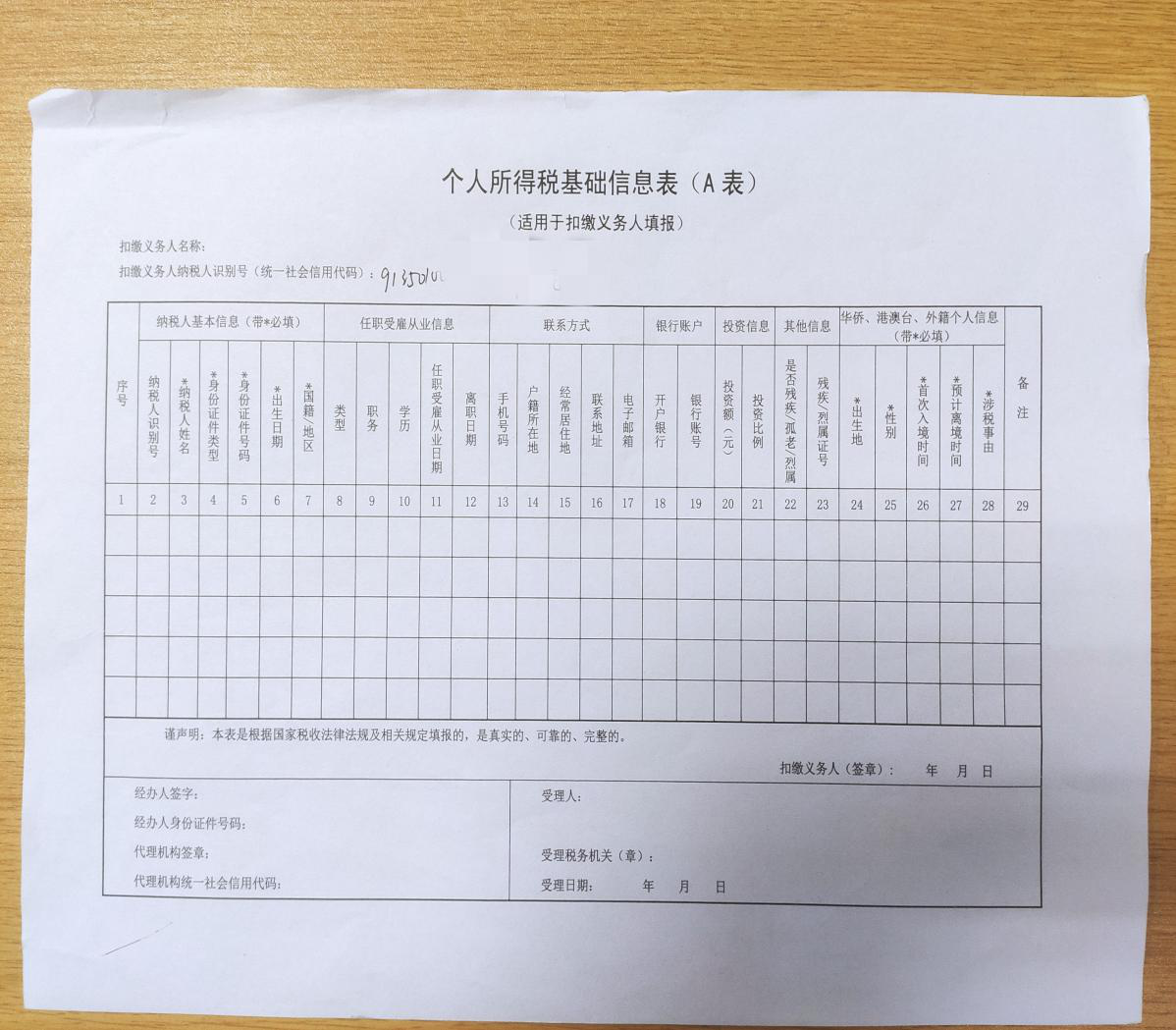

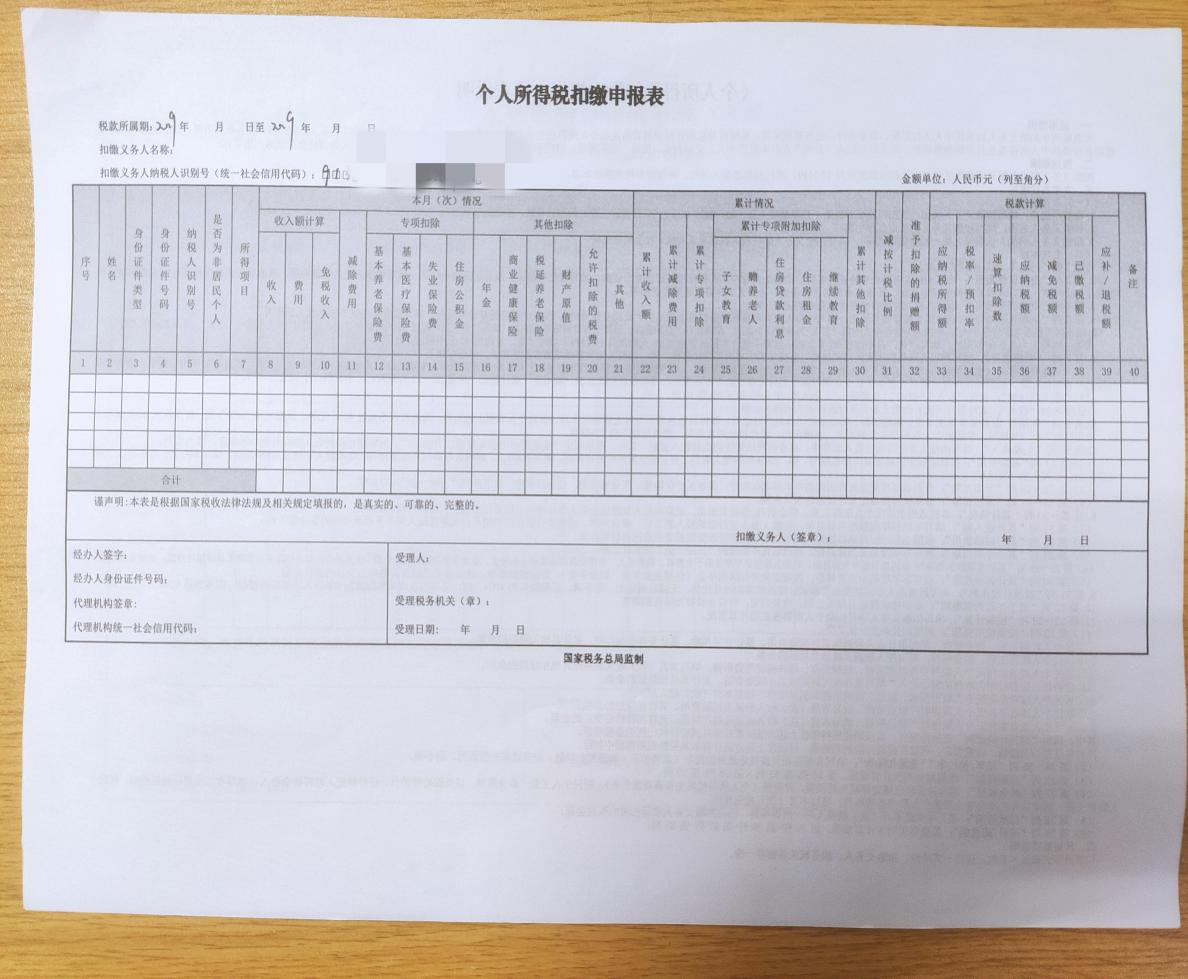

案例:福建A公司(以下简称A公司)2020年6月27日接到A公司税务管理员通知,员工林某文申诉2019年5月未在A公司任职的投诉。财务人员接到通知后立即自查自纠,确认在2019年5月临时工林某文因未通过试用期未发放其工资。工程管理班主将林某文列入正常发放工资的名单,导致财务人员误申报林某文的个人所得税-工资薪金所得。当期还漏报游某风的工资薪金。与林某文沟通对于误报致歉并协商能否撤销个人年度汇算清缴年报,A公司再进行更正申报,林某文不肯配合且强烈要求删除他的申报记录。咨询A公司所属的税务局了解申诉人不撤销个税年度汇算清缴,A公司可以去税务局柜台申请更正申报,更正所需的资料如下:

1、个人所得税基础信息表(A表)(填写更正人员的信息数据并加盖公章);

2、个人所得税扣缴申报表(加盖公章);

3、更正申请报告(阐述需要更正的内容并加盖公章,如增加漏报人员需要分管的税务管理员签字、分局盖章,不同税务局具体要求不同,经办人根据实际情况操作);

4、个人所得税扣缴申报表模板电子档(企业个人所得税-工资薪金申报人员若超过5人,需要携带光盘到所属的税务局柜台导出要更正月份的数据,注意若所属期2019年5月份开始更正,后续月份也要更正)。以上纸质资料如下图所示:

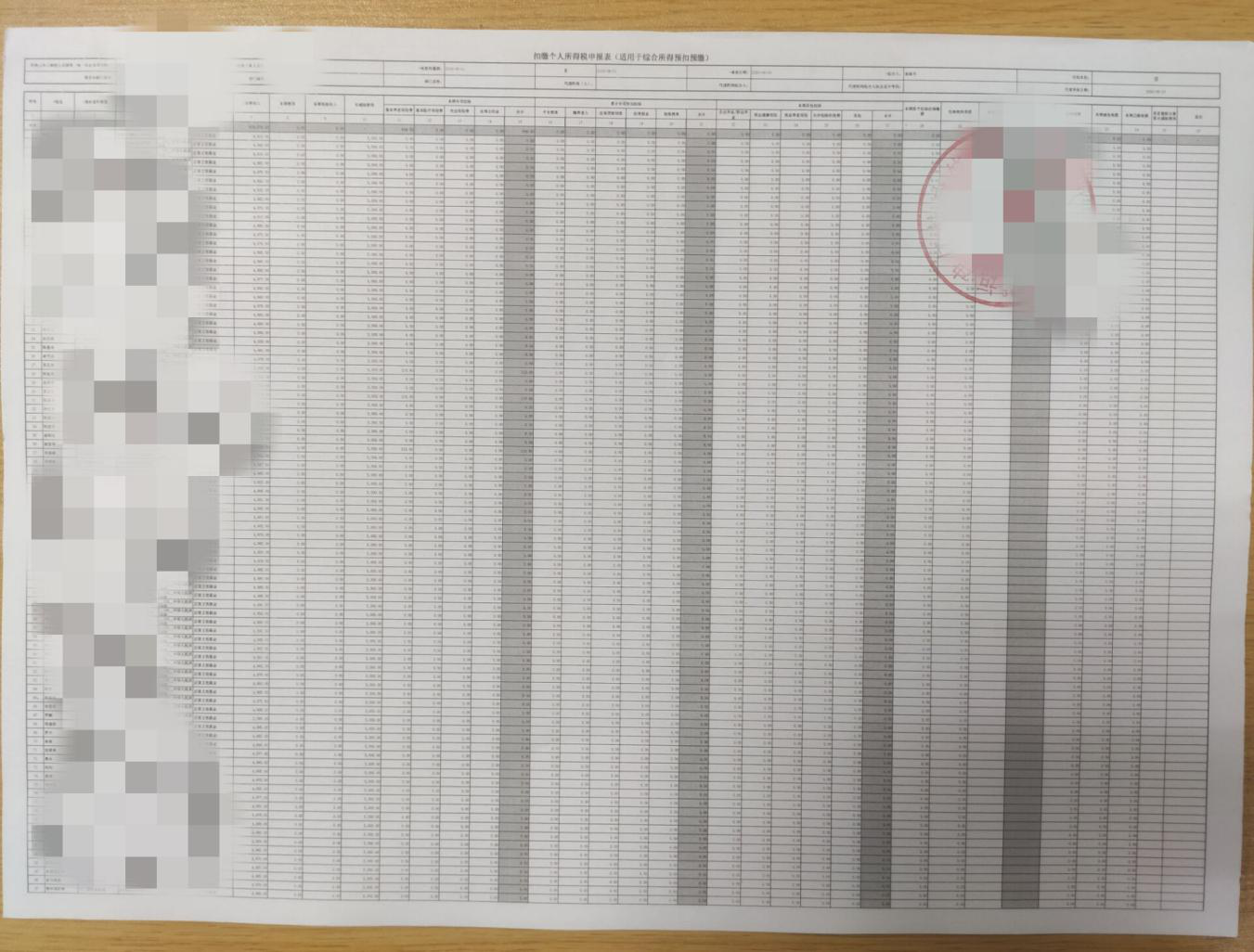

税务局窗口更正申报完成后,企业需到个人所得税-工资薪金申报系统核实个人申报明细表中是否已删除及添加误报漏报人员,个人申报明细表中确认更正数据无误后,企业递交以下结案资料给税管员:

1、情况说明(加盖公章)

2、更正后的申报表(加盖公章),如下图所示:

税务局窗口更正申报完成后,企业需到个人所得税-工资薪金申报系统核实个人申报明细表中是否已删除及添加误报漏报人员,个人申报明细表中确认更正数据无误后,企业递交以下结案资料给税管员:

1、情况说明(加盖公章)

2、更正后的申报表(加盖公章),如下图所示:

注意:1、企业更正申报月份的所有申报人员若超过5人,需要携带光盘到所属税务局导本企业的个人所得税扣缴申报表模板电子档。若属于同年度更正的,从需要更正的月份起依次往后更正本年度所有月份。

2、2019年度企业所得税年度在2020年5月31号己结束,个人所得税-工资薪金申报金额与企业年度所得税工资薪金申报不一致,需要更正2019年度企业所得税申报表。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"接到员工投拆工资薪金发放和个税申报金额不符如何处理?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

减免政策?")

减免政策?")