甲公司是一般纳税人企业,所属行业为其他海洋工程建筑。甲公司于2019年3月采购一台运输设备价税合计11300万元,因月底才取得该设备的增值税专用发票,会计未在当月认证,而是在2019年4月才对该增值税专用发票进行认证,2019年3月甲公司增值税申报表的期末留底税额为5.2万元;2019年4月甲公司认证了设备的增值税专用发票11300万元和其他增值税专用发票,增值税申报表的期末留底税额为1307.8万元;2019年9月甲公司增值税申报表期末留底税额为1308.21万元,甲公司短期内无法消化因设备产生的留底税额,问:是否可以依据2019年第39号文的规定申请期末留底税额的退税。

答:甲公司可以向主管税务机关申请退还增量留抵税额,具体如下:

文件一:2019年第39号文第八条规定:“自2019年4月1日起,试行增值税期末留抵税额退税制度。(一)同时符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:1.自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;2.纳税信用等级为A级或者B级;3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;4.申请退税前36个月未因偷税被税务机关处罚两次及以上的;5.自2019年4月1日起未享受即征即退、先征后返(退)政策的。(二)本公告所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。(三)纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%,进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。”

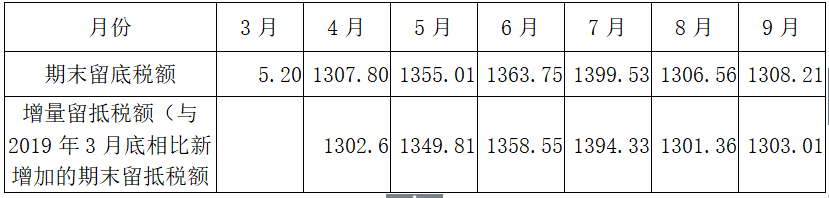

经笔者核实,甲公司2019年3月至2019年9月各月的期末留底税额明细如下:

从上表可见,甲公司2019年4月至9月连续六个月的增量留抵税额均大于零,且第六个月即2019年9月增量留抵税额为1303.01万元大于50万元。符合2019年第39号文中第八条第一项中第1小点的规定。

甲公司2019年纳税信用等级为B级,申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形、未因偷税被税务机关处罚,自2019年4月1日起未享受即征即退、先征后返(退)政策的。符合2019年第39号文中第八条第一项中第2、3、4、5小点的规定。

综上所述,甲公司符合2019年第39号文中第八条第一项的条件,可以向主管税务机关申请退还增量留抵税额。

甲公司的期末留抵税额均是增值税专用发票认证抵扣产生,因此进项构成比例为100%。依据2019年第39号文中第八条第三点的规定,甲公司当期允许退还的增量留抵税额为:增量留抵税额×60%=1303.01万*60%=781.81万元。

注:甲公司的设备增值税专用发票是在2019年3月开具,认证时间是在2019年4月,从留底税额的角度来说其产生的时间是在2019年4月,符合2019年第39号中规定的增量留底税额,而不用在意其取得进项税额的时间问题。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"关于增值税期末留底税额的退税问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益