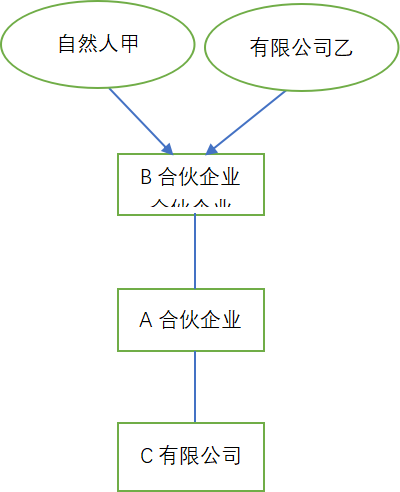

合伙企业A投资C有限公司,而A合伙企业的股东也是一个合伙企业B,B企业的股东是自然人甲和有限公司乙。若C有限公司分配股利给A合伙企业,应如何纳税?

一、自然人投资者甲

根据财税〔2008〕159号文的规定:“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税。”

根据国税函[2001]84号文第二条规定:“个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。“

因此,A合伙企业取得C有限公司分配的股息后,由于B合伙企业不是投资者个人,A合伙企业将C有限公司的股息分配给B合伙企业时,需要穿透到自然人甲,由自然人甲按照“利息、股息、红利所得”应税项目计算缴纳个人所得税,由B合伙企业为自然人甲代扣代缴。

二、有限公司投资者乙

根据《企业所得税法》的第一条规定:“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。个人独资企业、合伙企业不适用本法。”

根据《企业所得税法》的规定:“符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入”

根据《企业所得税实施条例》的规定:“符合条件的居民企业之间的股息红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益”

因为C有限公司也未直接分配股息红利给有限公司乙,同时,合伙企业不属于企业所得税法规定的纳税人,也不属于企业所得税法定义的居民企业。所以,A合伙企业对外股权投资分回的股息红利按合伙协议约定的分配比例分给B合伙企业,B合伙企业再分配给有限公司乙的时候,有限公司乙取得的投资收益所得不符合免税的优惠政策。因此A合伙和B合伙不需要申报分配给有限公司乙的股利,由有限公司乙自行申报。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"多层级合伙企业股息红利所得的税收问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益