背景介绍:福建省A通信设计有限公司(以下简称:A设计公司)主营通信设计,持有设计资质,福建省B电讯工程有限公司(以下简称:B电讯公司)主营工程施工,持有工程资质,现2家公司业务为了做大做强,公司需进行吸收合并,合并后,B电讯公司保留主体,A设计公司注销,A设计公司属于被合并方,帐上进项留抵税额为76086.49元.

问:企业重组后进项留抵税额是否可以合并?

答:文件一:根据《 国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定:“

纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。”

文件二:根据国家税务总局公告2012年第55号文第一条规定:“

一、增值税一般纳税人(以下称“原纳税人”)在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人(以下称“新纳税人”),并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。”

因此,根据以上文件规定,A设计公司帐上进项留抵税额76086.49元是可以在B电讯公司抵扣。操作流程如下(以福建省福州市为例):

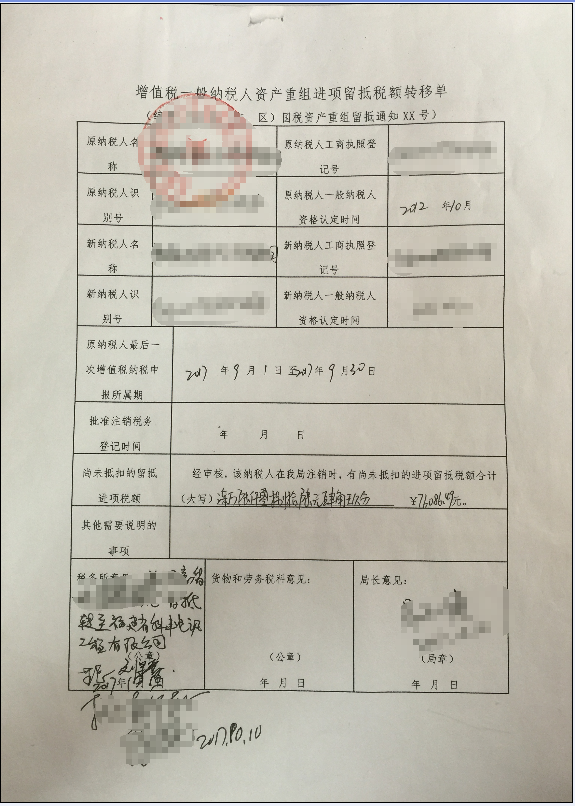

一、原纳税人也就是A设计公司需填写《增值税一般纳税人资产重组进项留抵税额转移单》一式三份,从主管税务局窗口递交受理。见附表1。

二、窗口受理后,由主管税务分局确认无误后审批,不需转税政。

三、分局在审批同时,纳税人还需提交:

1、吸收合并报告,报告内容应含:

(1)吸收合并具有合理的商业目的;

(2)被收购、合并或分立部分的资产或股权比例符合规定的比例;

(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动;

(4)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权等

2、吸收合并协议

3、吸收合并股东会决议

4、财务报表

5、各股东的承诺书

6、增值税纳税申报表

四、分局审批后,退回一联纳税人存档。

附表1

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"纳税人资产重组增值税留抵税额如何合并"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益