背景介绍:鉴证服务业小规模纳税人A公司,增值税税率为3%。

一、A公司第二季度自开增值税专用发票含税金额100,000.00元,会计7月初申报时发现6月份自开增值税专用发票中有一张开给B公司的10,000.00元服务费发票税率误开成5%,问A公司如何申报第二季度增值税?

答:

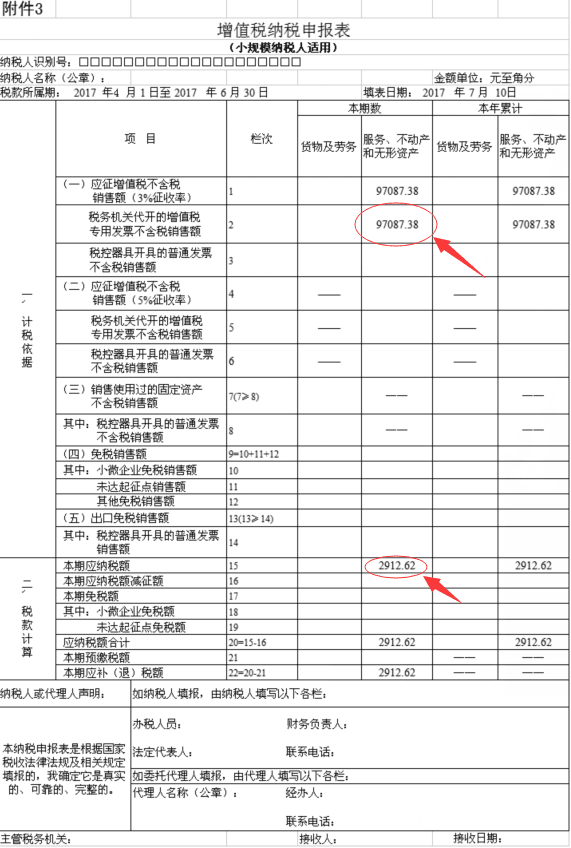

1、金税盘数据:第二季度共开具增值税专用发票不含税金额96,902.45元,税额为3,097.55元,价税合计100,000.00元;其中3%税率的不含税金额87,378.64元,税额为2,621.36元,价税合计90,000.00元;5%税率的不含税金额9,523.81元,税额为476.19元,价税合计10,000.00元。

2、申报计算公式:

(1)将发票税率5%的含税金额10,000.00元(票面金额)换算成3%的不含税金额加上本期正确发票的不含税金额作为第二季度服务收入:

第二季度服务收入=96,902.45-9,523.81+10,000.00/(1+3%)=97,087.38元

(2)将发票含税金额10,000.00元(票面金额)5%税率对应的税额换算成3%税率的税额加上本期正确发票的税额作为第二季度应缴纳税额:

第二季度应纳税额:3,097.55-476.19+10,000.00/(1+3%)*3%=2,912.62元

3、申报表如下:(假设第一季度收入为0)

二、7月份向B公司收回开错税率的10,000.00元增值税专用发票,当月进行红冲,并重新开具3%税率的增值税专用发票给B公司;A公司第三季度自开增值税专用发票金额含税金额共40,000.00元,问A公司如何申报第三季度增值税?

答:

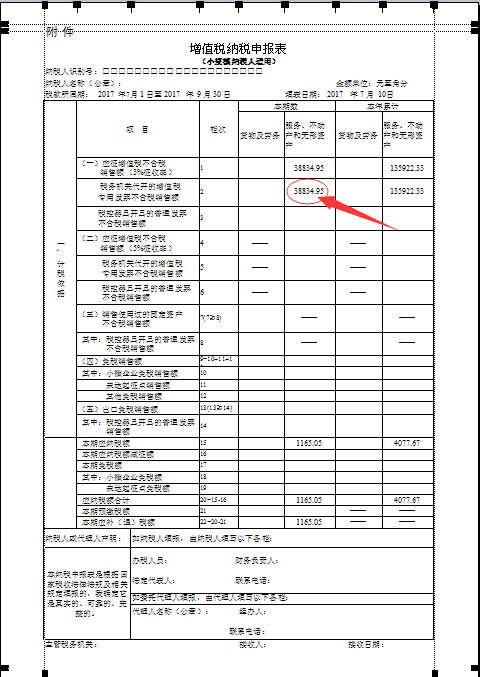

1、金税盘数据:第三季度共开具增值税专用发票不含税金额39,019.88元,税额为980.12元,价税合计40,000.00元;其中3%税率的不含税金额48,543.69元,税额为1,456.31元,价税合计50,000.00元;5%税率的不含税金额-9,523.81元,税额为-476.19元,价税合计-10,000.00元。

2、申报计算公式:

(1)本期开具的不含税金额加上5%的不税税金额减去10,000.00元(票面金额)换算成税率3%的不含税金额作为第三季度服务收入:

第三季度服务收入=39,019.88+9,523.81-[10,000/(1+3%)]=38,834.95

(2)本期开具的税额加上5%的税额减去10,000.00元(票面金额)换算成3%税率的税额作为第三季度实际应缴纳税额:

第三季度应纳税额=980.12+476.19-[10,000/(1+3%)]*3%=1,165.05

3、申报表如下:

三、特别提醒:

如果第三季度A公司无其他开票收入,只开具B公司的错误发票红冲事宜,金税盘的数据为负数,A公司需要到税务局窗口做异常申报处理。建议A公司等以后月份有开具发票且开票金额大于红冲发票的金额再进行红冲发票,如此操作可以避免到窗口做异常申报处理。

编辑人:陈航 陈桂芳 彭银莲

以上就是关于"小规模纳税人开具发票有误如何申报增值税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益