2018年3月28日国务院常务会议决定,从2018年5月1日起,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%。

但实际操作中,在交通运输业普遍存在延迟月份开票的情况,因此在这段过渡期内会出现11%与10%的发票同时存在的情况,这时该如何处理?接下来以案例介绍税率变动具体处理过程。

A公司为一般纳税人企业,于2018年2月与B公司签订货物运输合同,合同中规定A公司为B企业提供货物运输业务,运输业务完成三个月后A公司向B企业开出发票并收款。

同月A公司完成运输业务

2018年5月,A公司按照合同约定开出11%税率发票,并收到货款。

2018年6月对5月份进行增值税申报,但此时申报表中已不存在11%的税率申报种类,这时该如何申报增值税呢?

解决方案:

根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第九条:一般纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。因此,在过渡期间,申报增值税时可采用将11%与10%的税率业务收入混合申报。

对于主表与各附表,统一填列在10%的申报种类中,即直接将11%和10%税率对应的不含税收入合并填写在增值税纳税申报表附表一的中第一行,同时,将系统自动按照11%税率计算出的销项税额手工修改为11%和10%税率对应的销项税额合计数,这时申报表的金额会和金税盘里面的开票金额一致,一窗式比对可以通过审核。。

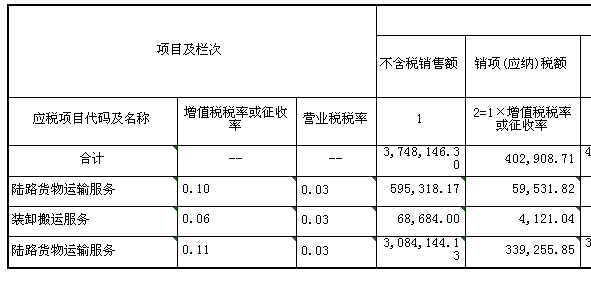

对于营改增税负分析测算明细表,需将11%与10%分别列示即可。如下图所示:

填列完毕即可申报。

注意事项:

(1)在政策变动时应主动与客户联系,协调是否可按照新税率申报。

(2)申报时遇到相关政策问题可咨询企业所属税务局的税管员,积极与税管员联系。

(3)在签订合同时应考虑到政策问题,以防后期过于被动。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"增值税税率变动期间如何进行纳税申报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

发现信用等级不一致的处理方法")

发现信用等级不一致的处理方法")