A公司在7月从小规模纳税人转为一般纳税人,该公司被认定为小型商贸批发企业,所以有3个月的辅导期管理,那么对于进项税额申报抵扣与其他企业有何区别呢?

根据《增值税一般纳税人资格认定管理办法》第十三条和《增值税一般纳税人纳税辅导期管理办法》的十二条规定,处于辅导期管理纳税人进项税额需进行交叉稽核比对,以收到《稽核比对结果通知书》显示的稽核相符的专用发票,才能申报抵扣进项税额,体现在本月认证进项税额下期才能抵扣,进项税额将递延一个月。

以福建省为例,介绍辅导期一般纳税人进项税额填报具体操作流程:

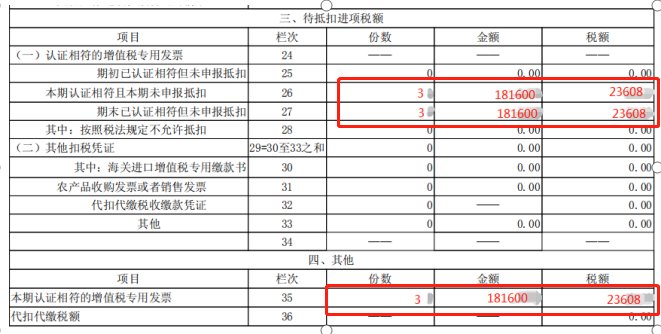

8月公司未发生收入,取得3张进项发票金额181,600.00元,税额23,608.00元,根据管理办法本期进项金额应该填在增值税申报附表二第”26栏”本期认证相符且本期未申报抵扣,同时填写“27栏”期末已认证相符但未申报抵扣,第“35栏”填写本期认证发票。如下图所示:

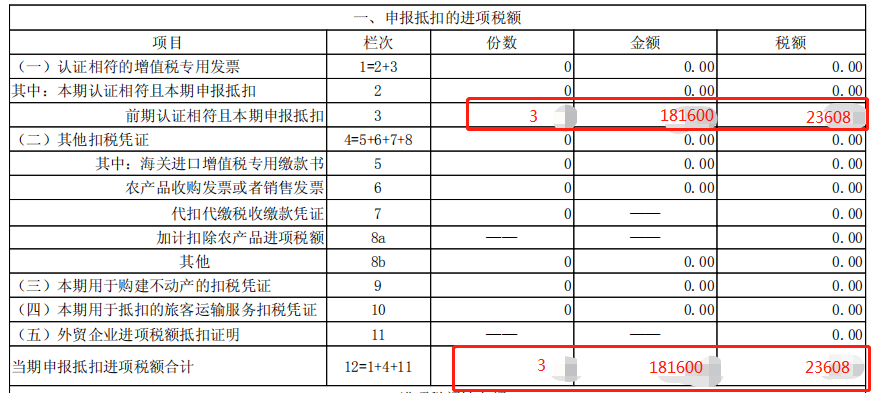

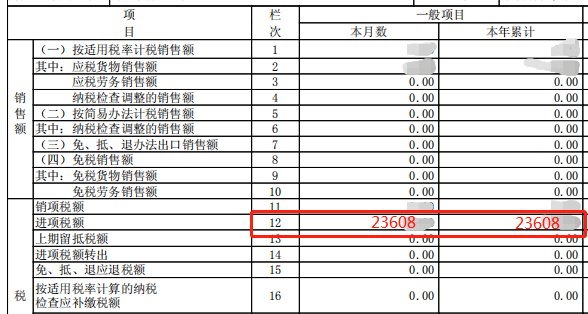

9月公司取得收入,电子税务局涉税文书查签处收到《稽核比对结果通知书》,其显示8月认证的3张进项发票均通过,10月申报期申报所属期9月的增值税进项税额填报方式如下:第“3栏”填写8月认证未抵扣数据,第“12栏”填写本期申报抵扣合计,填写后增值税主表第“12栏”进项税额自动跳出,进项税额即可抵扣。如下图所示:

账务处理如下:

8月认证未抵扣的税额,应当填列在“应交税金——应交增值税(待抵扣进项税额)”明细科目

9月可以申报抵扣时,将这笔进项转到“应交税金——应交增值税(进项税额)”明细科目。

注意事项:因处于辅导期管理进项税额抵扣的特殊性,所以企业应要有留底进项税额,或者推延一个月开出销售发票,保证进项税额足够抵扣,以免产生不必要的税费问题。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"辅导期一般纳税人进项税额填报特殊性"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益