2020年注定是难忘的,也是不寻常的一年,我国武汉地区发生了新冠肺炎疫情,在此,向奋战在病毒一线的“白衣天使”们致敬,同时,国家也为了抗击疫情,推出了一系列减免企业社保、医保及税收等优惠政策,小编现就根据国家税务总局公告2020年第5号文,关于支持个体工商户复工复业税收征收管理事项的公告发表个人见解。

国家税务总局公告2020年第5号文第一条规定,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

首先,文件明确规定,该政策只适用增值税小规模纳税人的,一般纳税人不适用该政策。

其次,1%征收率是否可以开具增值税专用发票?小编认为是可以开具增值税专用发票的,但进项只能按照1%税率抵扣增值税。

最后,文件规定纳税义务时间是从2020年3月1日至5月31日 ,2020年1月和2月,2020年6月以后小规模纳税人是不适用该政策的,还是适用原来的3%的征收率征收增值税,因此,此文件是有时间性的,纳税人要特别注意。

根据国家税务总局公告2020年第5号文第二条规定,增值税小规模纳税人减按1%征收率征收增值税的,按销售额=含税销售额/(1+1%)公式计算销售额。

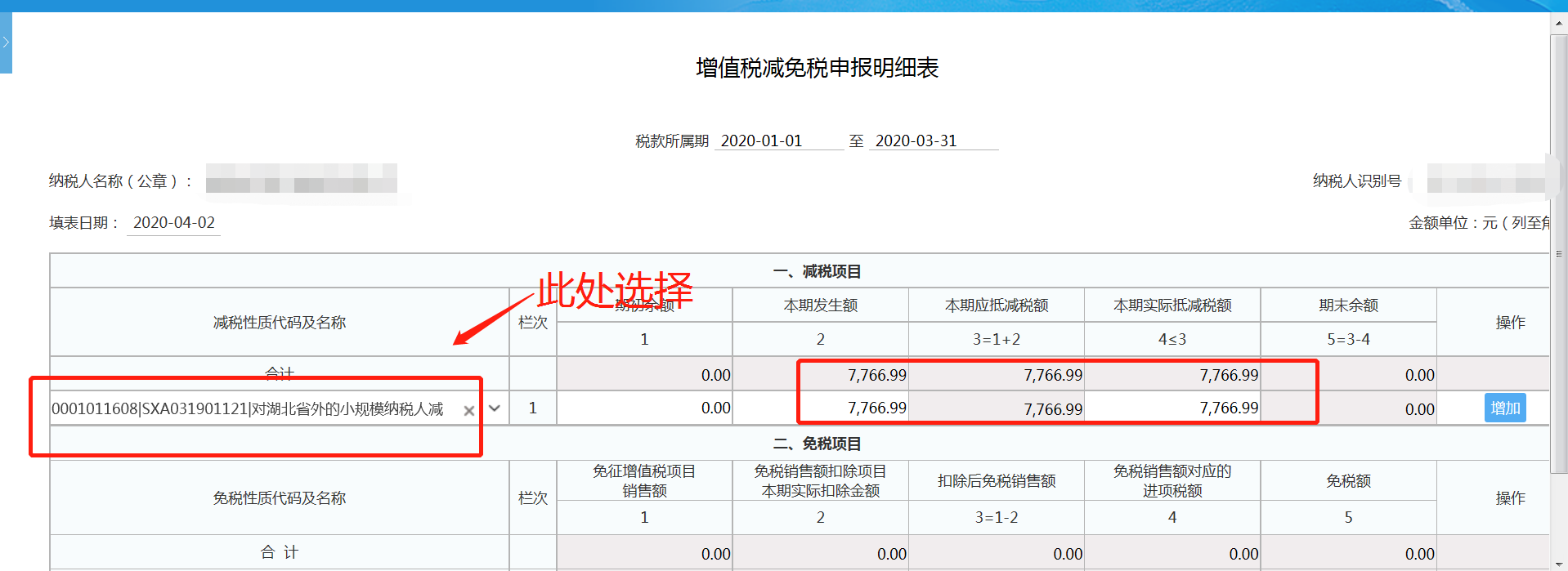

国家税务总局公告2020年第5号文第三条规定,增值税小规模纳税人在办理增值税纳税申报时,按照13号公告有关规定,免征增值税的销售额等项目应当填写在《增值税纳税申报表(小规模纳税人适用)》及《增值税减免税申报明细表》免税项目相应栏次;减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

纳税人在第一季度申报时,要注意,小规模纳税人是按季度申报的,那么,这里会出现2种情况:

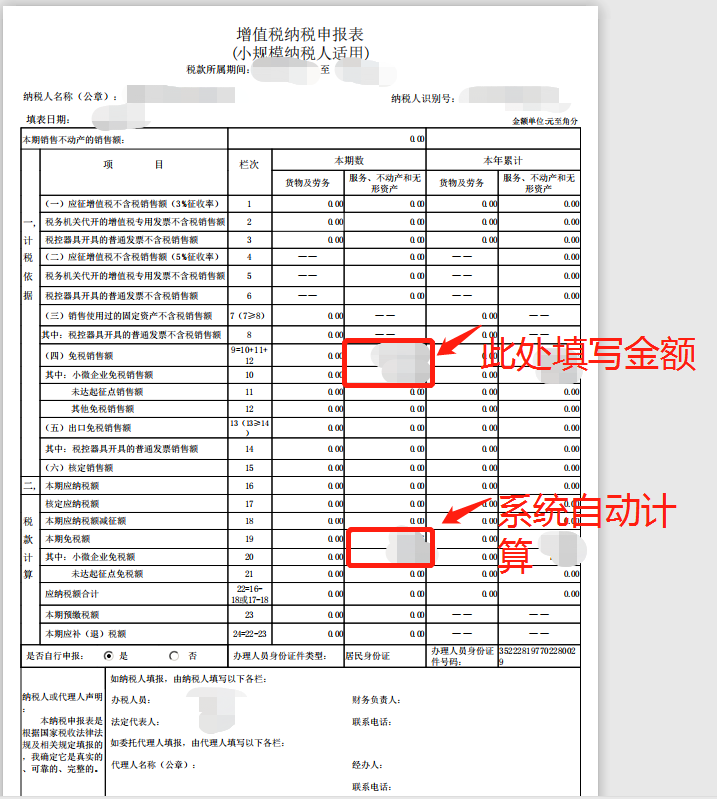

1、小规模纳税人在2020年1月和2月有开票,但是未超过每个月10万,3月份若开票也是在10万以内,那么,季度未超30万的,还是按原来的季度30万以内免税,申报不变,还是按原来申报的模式,直接在《增值税纳税申报表(小规模纳税人适用)》填写。如下图所示:

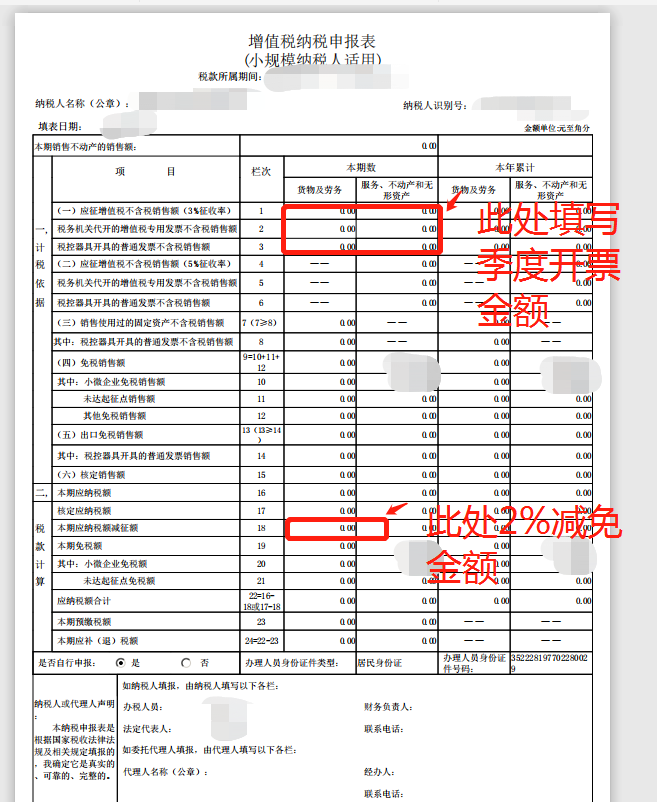

2、小规模纳税人在2020年1月和2月有开票,但是未超过每个月10万,3月份开票超过了10万,也就是说季度超过了30万,申报表填写如下图所示:

特别注意:增值税纳税申报表(适用增值税小规模纳税人)申表主表第18栏减征额需手工填写,系统不能自动跳转。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"小微企业2020年开具1%税率发票应如何申报增值税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益