摘要:合伙企业股权转让收入属于生产经营所得吗?合伙企业的个人所得税为核定征收,如何申报个人所得税?附个人所得税申报流程。

A信息咨询有限合伙企业(以下简称A合伙)的合伙人为自然人张三和B投资有限公司(以下简称B公司),出资比例各为50%,张三为有限合伙人,B公司为普通合伙人,A合伙个人所得税为核定征收,核定征收率为10%。2018年3月A合伙股权转让收入500万元,转让股权的原始成本为200万元,请问A合伙如何申报1季度的个人所得税?

一、确认个人所得税申报的主体

文件一:根据财税[2008]159号文第二点规定:“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。”

文件二:根据国税发[2011]50号文规定:“对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。”

根据文件一和文件二,A合伙只需申报张三生产经营所得的个人所得税,B公司的企业所得税由B公司自行申报。

二、个人所得税申报流程(以福建地税申报为例)

2.1、登陆地税的网站,点击“自然人个税办税平台”,如下图:

2.2、输入账户、密码和验证码,点击“登陆”,如下图:

2.3、点击“生产经营及承包承租经营所得日常申报”,如下图:

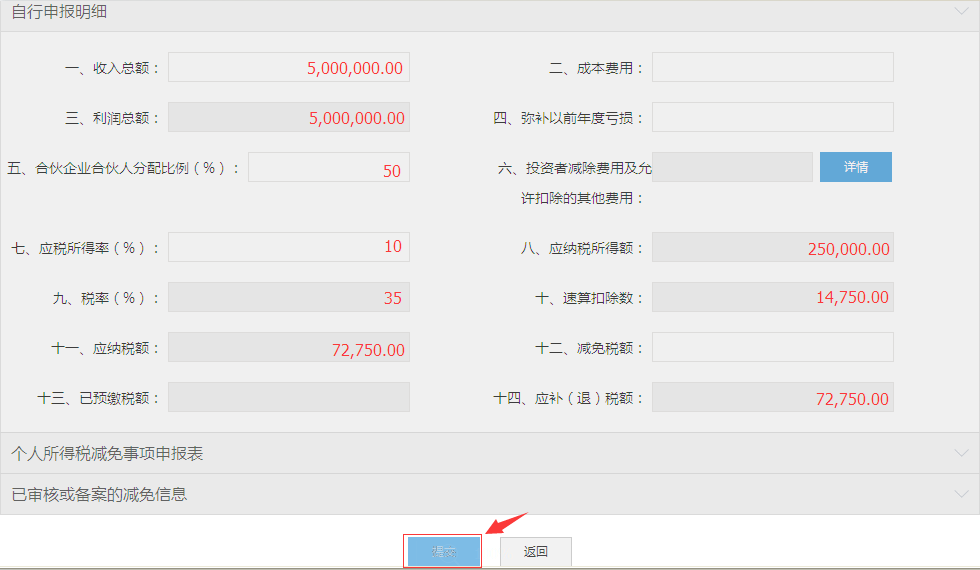

2.4、填写申报数据,点击“提交”,如下图:

附件:个人所得税生产经营所得纳税申报表(A表)

政策链接:

个人所得税独资合伙企业规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"定率征收有限合伙企业申报个人所得税流程"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益