a公司是一家基金公司,目前a公司持有多家公司的股份,对各家公司的持股比例不同。其中,a公司对b公司和c公司的持股比例仅为1%,a公司对b公司和c公司所持的股份在账面上作为长期股权投资进行核算。目前a公司已按照最新的会计准则对金融资产进行账务处理,a公司的账务处理是否正确?又应当怎样进行调整?

首先,a公司对b公司和c公司的账务处理不正确。根据《企业会计准则第2号—长期股权投资》相关规定,该准则所规范的长期股权投资是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。a公司对b公司和c公司的持股比例仅占1%,不能对b公司和c公司产生重大影响,更无权共同控制或者控制b公司和c公司。因此,a公司对b公司和c公司所持的股权不属于《企业会计准则第2号—长期股权投资》所规范的长期股权投资,a公司在账面上不能作为长期股权投资处理。那么,a公司对b公司和c公司的股权应当如何进行归类?根据最新的会计准则,企业应当根据管理金融资产的业务模式和金融资产的合同现金流量特征,可将金融分为三类:

①以摊余成本计量的金融资产;

②以公允价值计量且其变动记入其他综合收益的金融资产;

③以公允价值计量且其变动记入当期损益的金融资产。

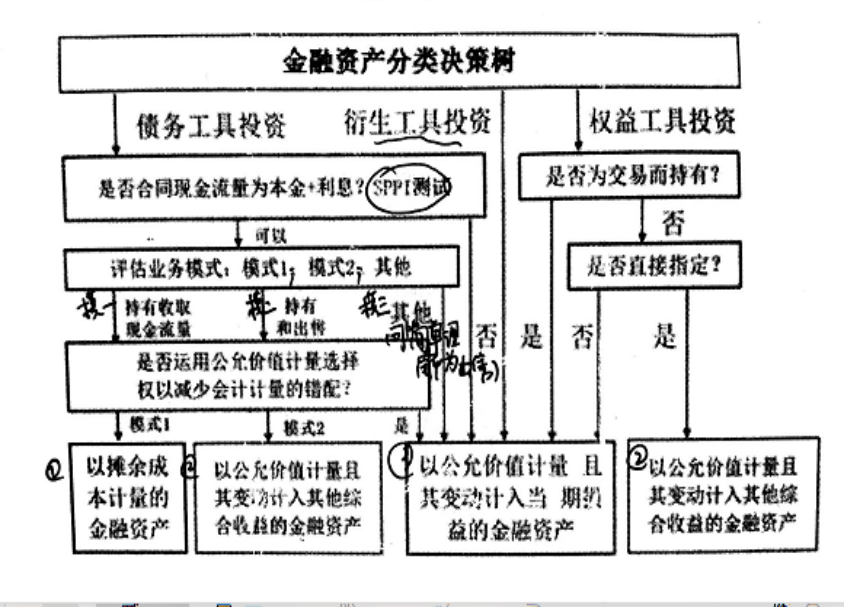

这三类金融资产对应的会计科目分别为债权投资、其他债权投资、其他权益工具投资以及交易性金融资产。a公司所持b公司和c公司的股权应当分类为这三类中的哪一类?对金融资产的分类可根据以下决策数进行判断:

根据决策树,a公司应当按照以下步骤确定所持b公司和c公司股权的分类:

1.判断投资类型。很容易可以判断出,a公司所持b公司和c公司的股权是权益工具投资。

2.判断所持金融资产是否为交易而持有。a公司持有b公司和c公司的股权是为了增值后进行交易以赚取差价,因此的确为交易而持有。则可以直接指定为以公允价值计量且其变动计入当期损益的金融资产,会计科目为交易性金融资产。

可以看出,从决策树能够较为直观地对金融资产进行分类,a公司账面应当将所持b公司和c公司的股权从长期股权投资重新分类为交易性金融资产。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"企业持有的金融资产应当如何分类"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益