A公司为一家中国境内企业,张三为美籍华人,在中国境内无住所,受雇于A公司的技术岗位,2019年12月A公司发放张三10万元工资,张三2019年在中国境内呆满100天,A公司如何申报张三的个人所得税?

根据《个人所得税法》第一条,中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

因张三为美籍华人,在中国境内无住所,待满100天,由此可判定张三为非居民个人,需按照非居民个人来申报张三的个人所得税。

申报非居民个人所得税操作步骤如下:

1、先进行张三的人员信息采集:如下图图1所示:

图1

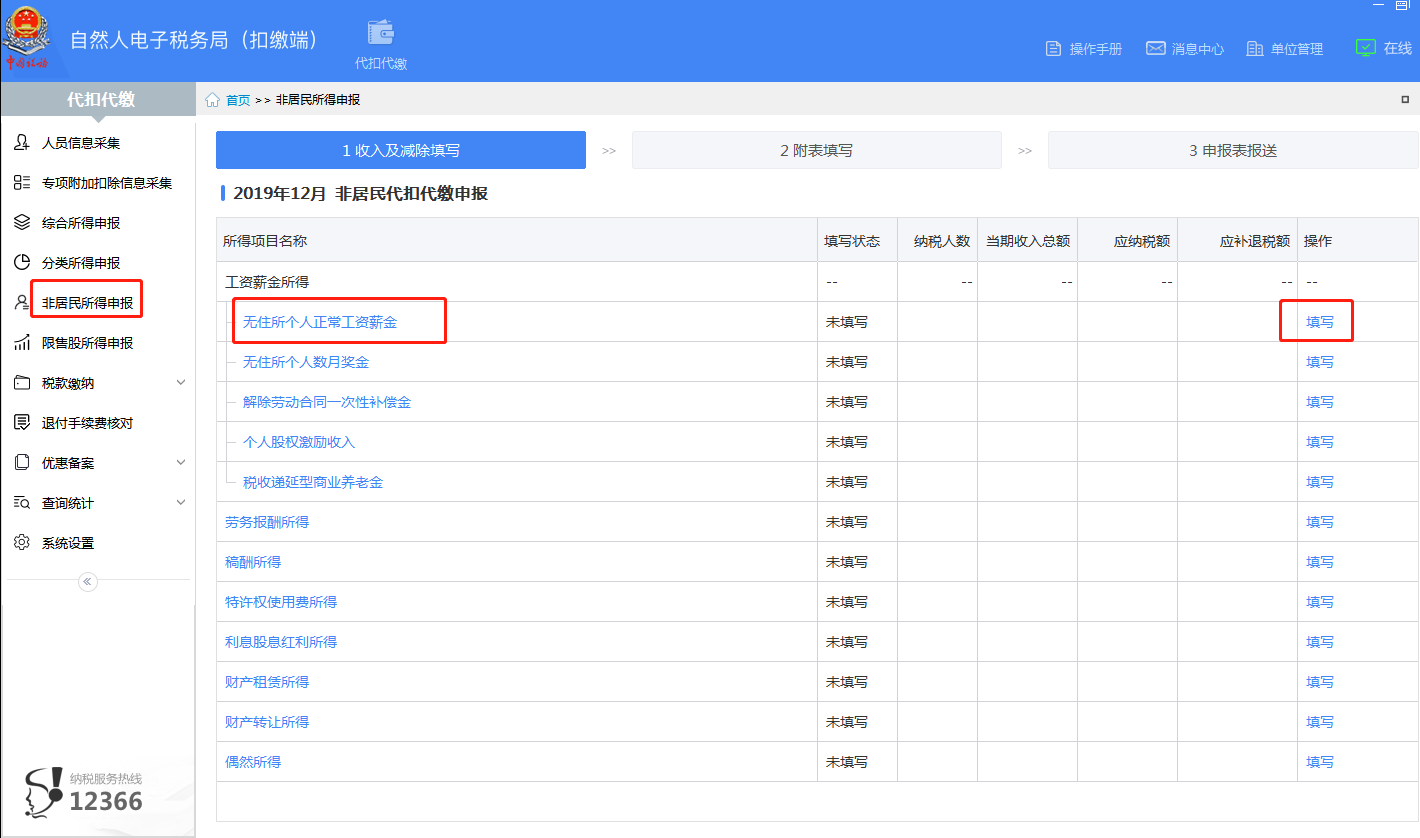

2、点击“非居民所得申报--无住所个人正常工资薪金”,点击“填写”,如下图图2所示:

图2

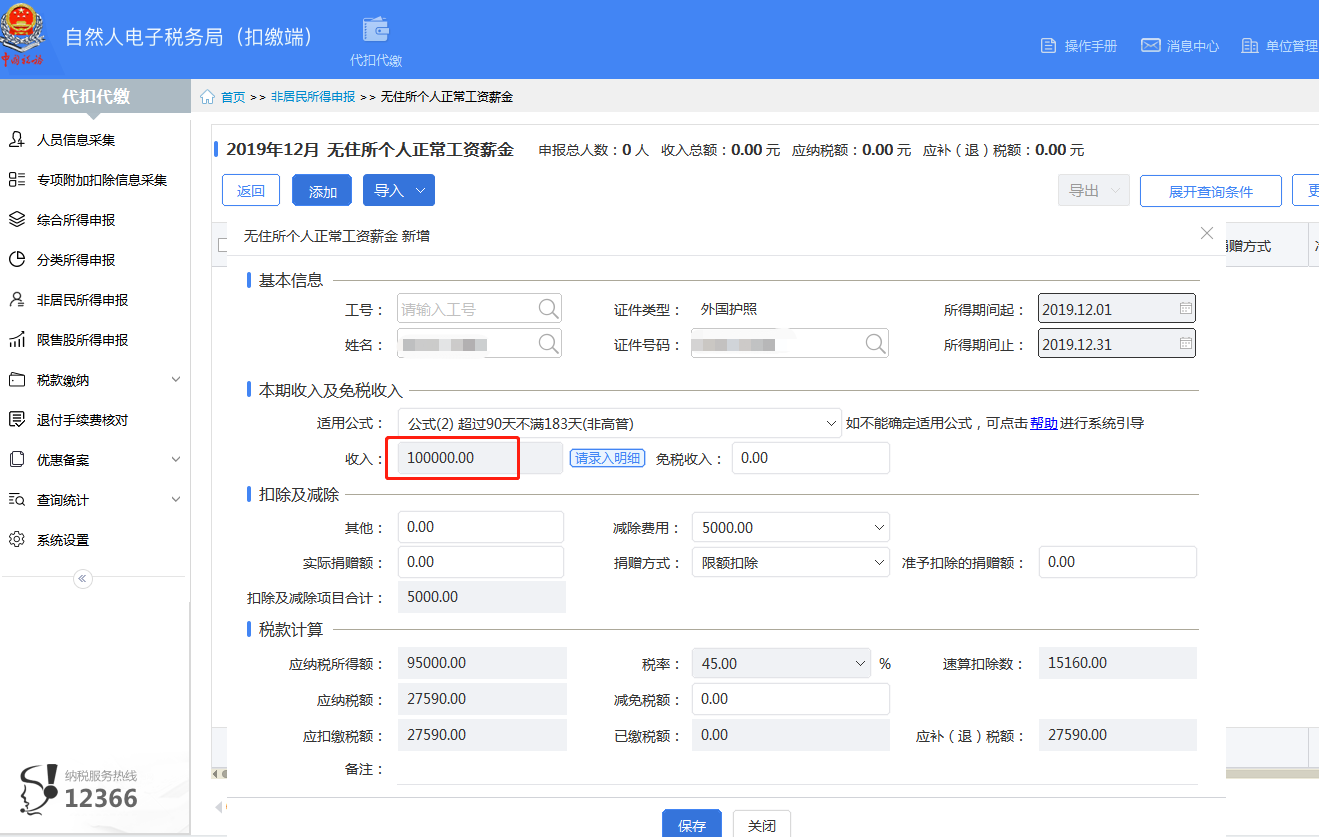

3、点击“添加”,跳出如下图图3所示:

图3

4、选择员工姓名,填入收入,以及其他扣除项目,系统会自动计算应纳税额,点击“保存”,如下图图4所示:

图4

提示:根据国家税务总局公告2018年第61号文第九条规定:扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额。

因此,非居民个人取得的工资薪金所得,不存在综合所得的概念,不存在每月累计收入计算个税,而是按月计算每月的个人所得税--工资薪金所得。

建议:非居民个人若收入比较高,可将高收入月份的工资分摊到低收入的月份,降低个人所得税。

5、数据填写完毕,点击“申报表报送--发送申报”,完成申报后,点击“税款缴纳--三方协议缴税”扣款即可,如下图图5所示:

图5

提示:

(1)根据国家税务总局公告2018年第61号文规定:非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

若A公司在2019年前几个月,不确认张三是否为居民个人时,将张三按照非居民个人申报个人所得税,在2019年年度终了,确认张三在中国境内居住累计达到183天,可去税务窗口对张三的个人所得税进行更正申报,按照居民个人所得税进行汇算清缴。

(2)根据《个人所得税法》第一条:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。

根据个人所得税税法实施条例第二条规定,个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

户籍、家庭、经济利益关系而在中国境内习惯性居住可以理解为不是因探亲、旅游、休假等关系消除后返回到原习惯性居住地生活。

若张三存在因户籍、家庭、经济利益关系而在中国境内习惯性居住此种情况,即使没有在中国境内居住累计满一百八十三天,也可以判断为居民个人,按照居民个人申报个人所得税。

相关链接:

1、个人所得税涉外工资薪金所得规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"外籍个人取得境内工资薪金如何申报个税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益