摘要:即征即退退税申报表填写需要注意哪些问题?

A公司于2020年1月申报所属期2019年12月销售收入2,000,000.00元,缴纳增值税100,000.00元,其中:一般货物的销售收入为1,500,000.00元,销项195,000.00元,进项155,000.00元,缴纳一般货物增值税40000元;即征即退销售额为500,000.00元,销项金额65,000.00元,进项金额为5,000.00元,缴纳即征即退增值税60,000.00元。申请软件即征即退的退税申报填写需要注意以下两点:

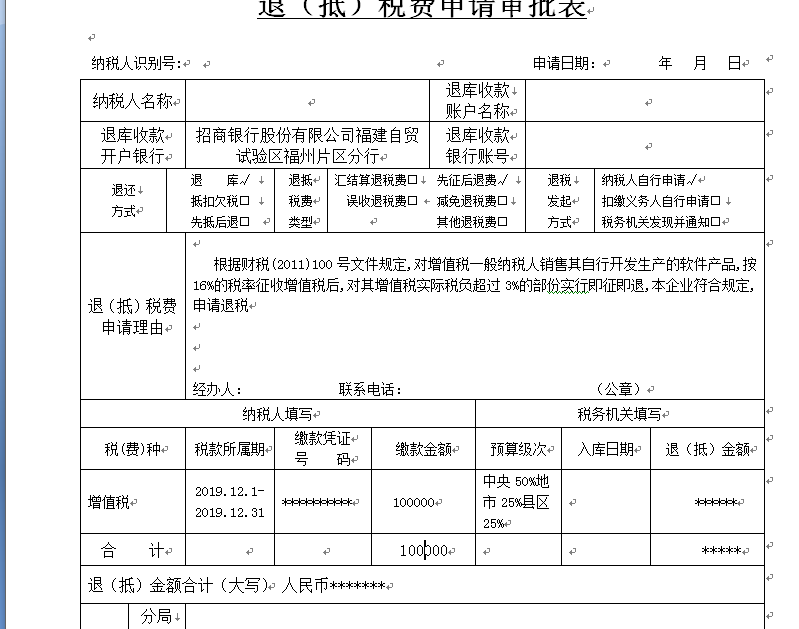

一、 《退(抵)税费申请审批表》缴款金额按照增值税申报表实际缴款100,000.00元填写,即一般货物缴纳增值税和软件产品缴纳增值税的合计值。如下图所示:

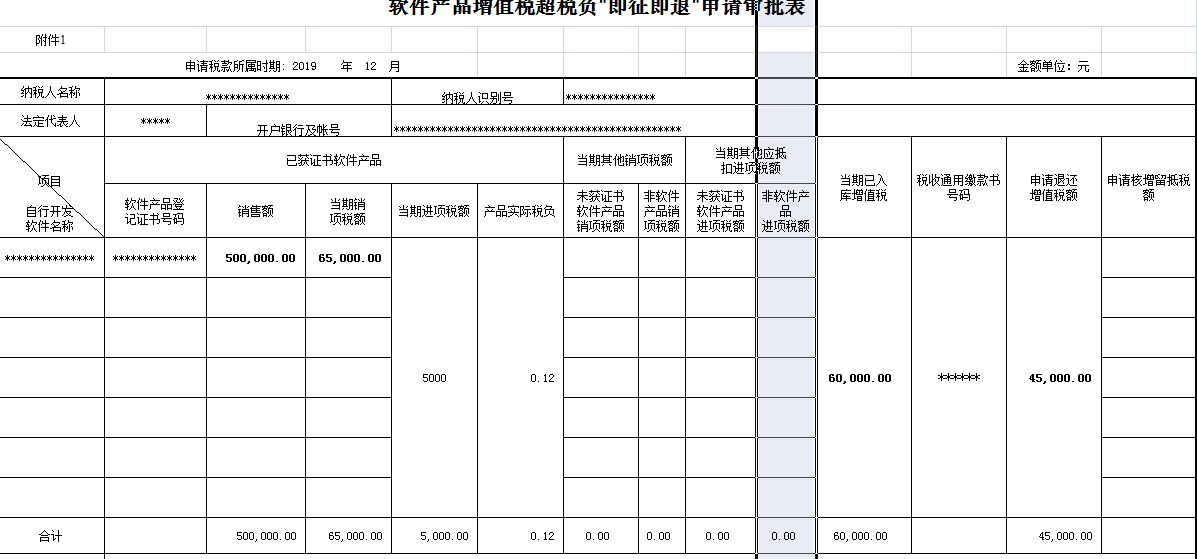

二、针对《软件产品增值税超税负"即征即退"申请审批表》里面当期已入库增值税,一般情况会误填成100,000.00元,正确填写只能是软件产品即征即退收入缴纳的增值税60,000.00元。因这张表格数据存在勾稽关系,是税务局重点审查的地方。如下图所示:

当月入库增值税既有一般货物,又有即征即退的时候,一定要注意填写这两张表。

该表的勾稽关系存在于申请退税增值税额=当期已入库增值税-当期销售额*3%,即45000=60000-500000*0.03.如果这张表当期入库增值税填为100,000.00元,当期退税金额为85000=100000-500000*0.03,与实际退税金额不符,所以该表当期入库金额只能填60,000.00元。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"软件产品即征即退的退税申请表填写注意事项"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益