背景介绍:

文件一:根据《财政部 国家税务总局关于延续宣传文化增值税和营业税优惠政策的通知》(财税〔2013〕87号)第二条规定:“自2013年1月1日起至2017年12月31日,免征图书批发、零售环节增值税。”

文件二:根据《中华人民共和国增值税暂行条例》(国务院令2008年第538号)第二十一条规定:销售货物或者应税劳务适用免税规定的,不得开具增值税专用发票。

福州a图书公司(以下简称:a公司)是一般纳税人,主营业务为图书的批发、零售。2017年7月份a公司图书批发、零售总收入为12,651.20元,会计在开具图书发票时,应选择0%的税率,误开了税率为11%的增值税普通发票。如下图所示:

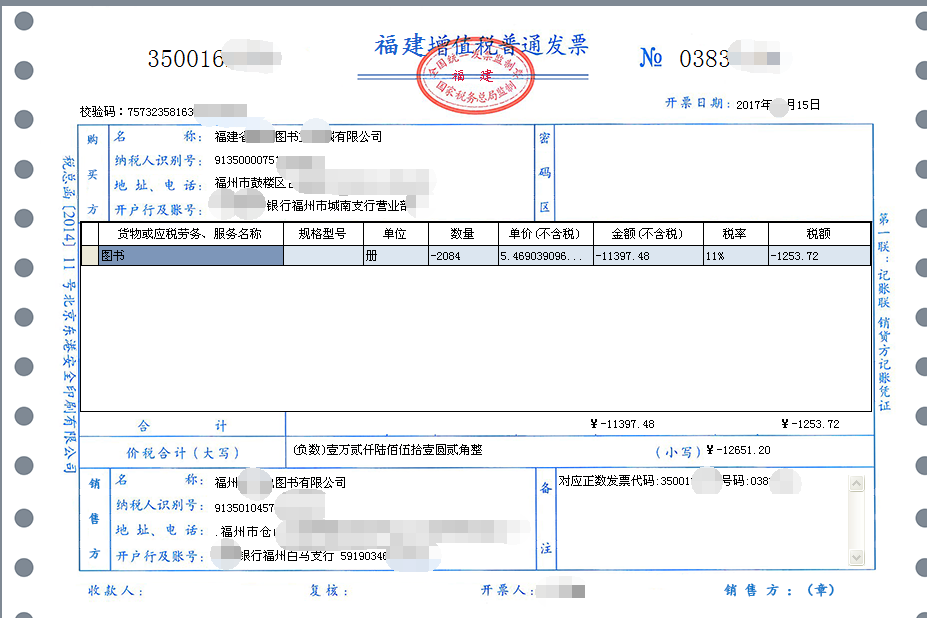

会计在8月份发现发票税率错误时,开具了红字发票。如下图所示:

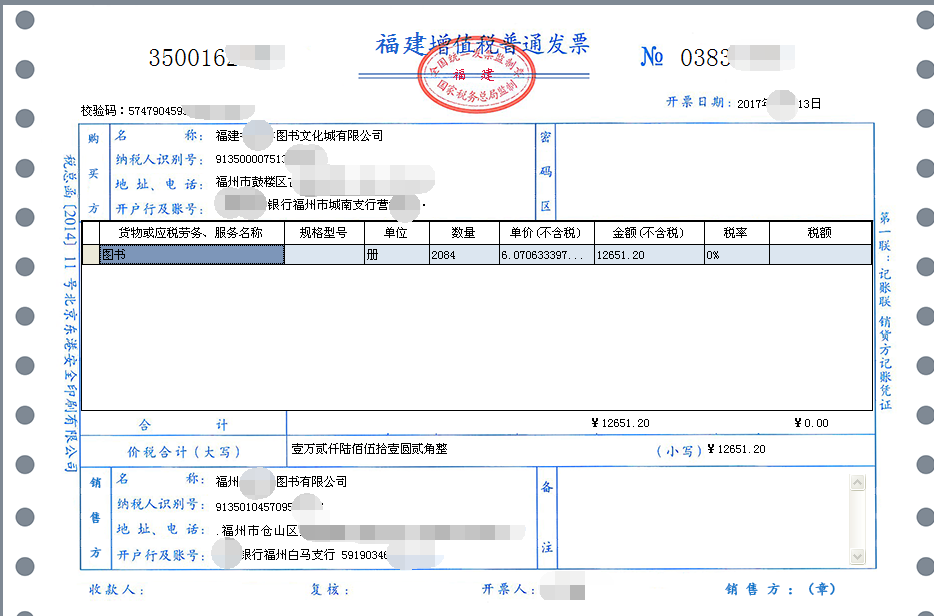

再重新开具正确的发票,如下图所示:

下面就此情况讲述如何报税处理。

所属期7月份的报税处理:

7月开具了税率为11%的错误发票,销售额为1,1397.48元,税额为1,253.72元。

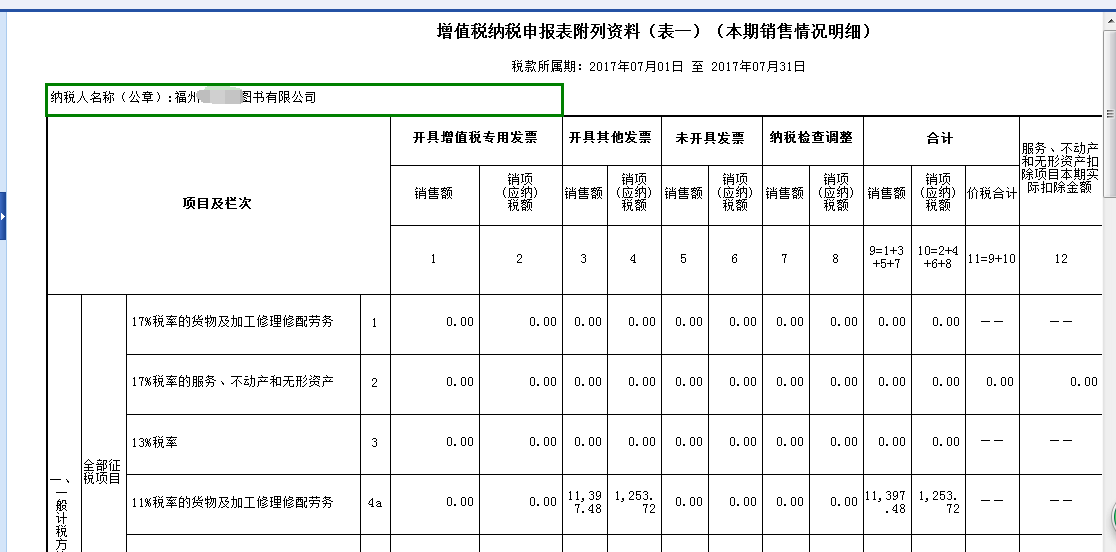

按照错误的税率,将销售收入及税额填在表一属于11%税率的第4行第3--4栏,增值税纳税申报表(表一)填写如下图所示:

增值税纳税申报表主表填写如下图所示:

所属期8月份的报税处理:

8月份开具了两张发票,一张红字发票,销售额为-11,397.48元,税额为-1,253.72元。一张正确的发票,销售额为12,651.20元,税额为0.00元。

由于申报表内的数据只能填写正数金额,不能填写负数金额,所以红字发票的数据无法填列在申报表上,申报时只填写正确发票的数据,红字发票上的数据不填。

增值税申报表(表一)填写如下图所示:

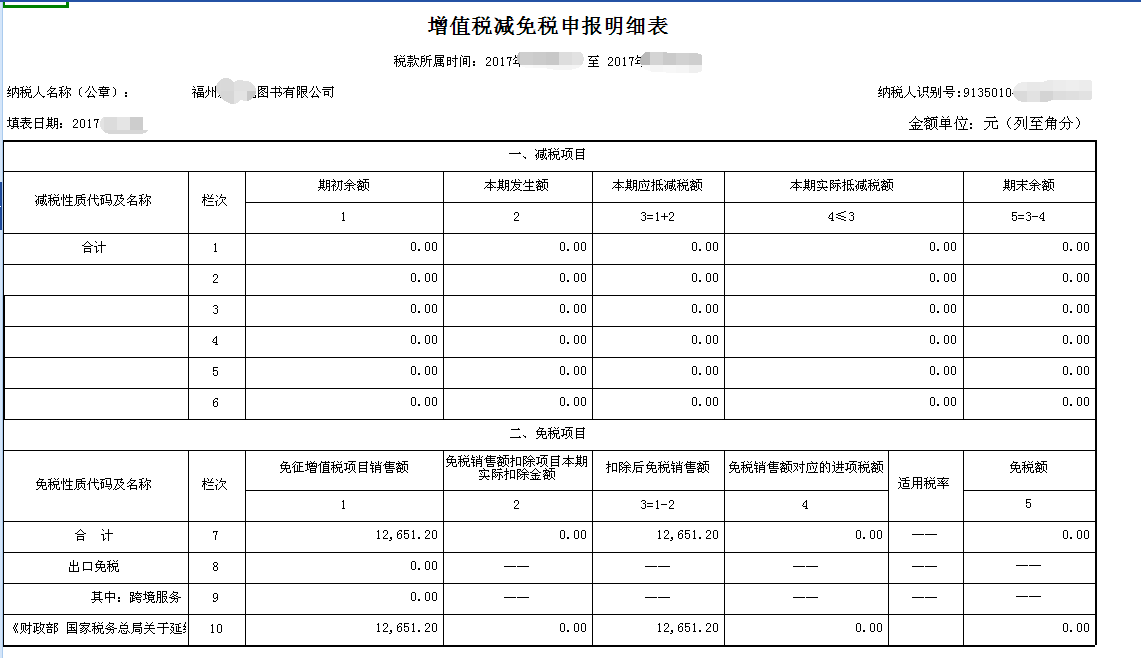

增值税减免申报明细表填写如下图所示:

增值税纳税申报表主表填写如下图所示:

注意事项:

1.所属期8月的申报可以在网上自行申报,无需到窗口申报,但申报完需带上正确的申报表、公章以及金税盘去去税务窗口进行清卡操作。

2.若开具的红字发票是专票,需找税管员提交申请书,审批通过后去所属国税窗口清卡。

所属期2018年01月份的报税处理:

由于图书批发行业在2017年增值税都免税,开具红字发票多缴纳的税金在2017年不能抵减,所以2017年9-12月都按照所属期8月的报税处理流程来操作。

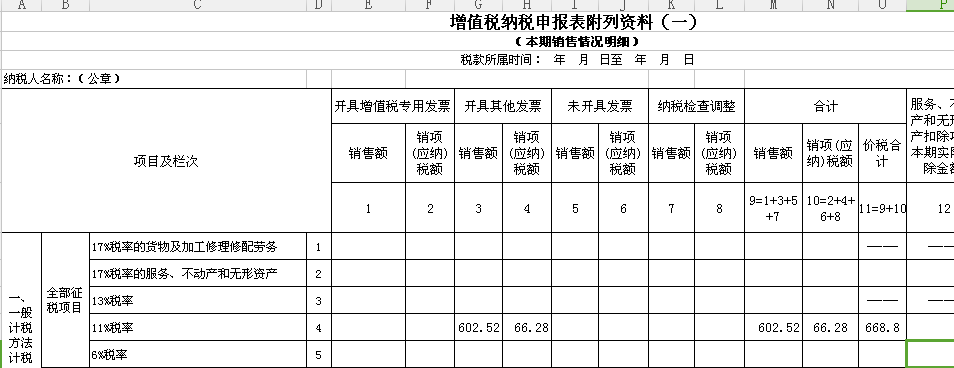

假设在2018年1月没有实施图书批发、零售环节免征增值税政策,适用税率为11%,开具了销售额为12,000.00元,税额为1,320.00元的发票。合并2017年08月红字发票的金额后,总销售额为602.52元,税额为66.28元。

增值税纳税申报表(表一)填写如下图所示:

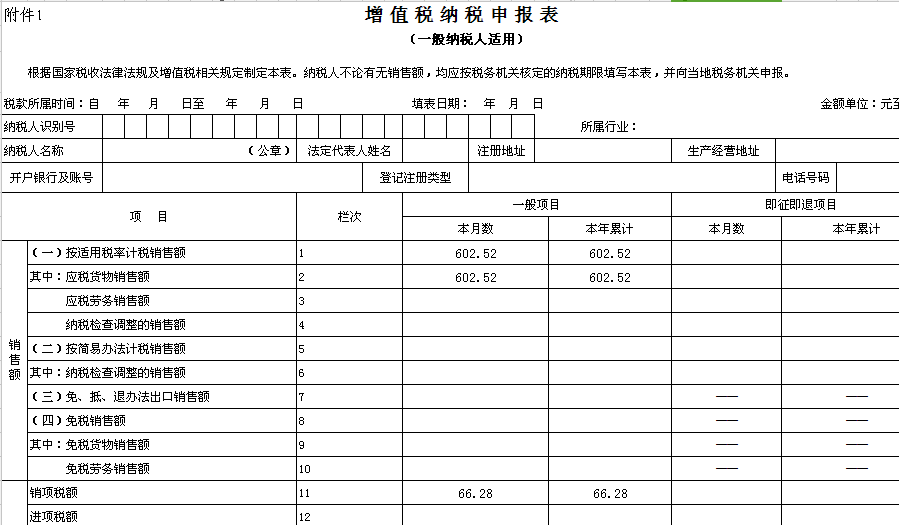

增值税纳税申报表主表填写如下图所示:

注意事项:2018年01月纳税申报属异常清卡,需带上正确的申报表、公章以及金税盘去所属国税窗口清卡。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"一般纳税人收入及税额为负数如何申报增值税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益