一、居民企业一般计税方法

(一)相关政策规定

1、土地增值税:

根据《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)规定,纳税人转让国有土地使用权、地上的建筑物及其附着物并取得的收入需按四级超率累进税率计算土地增值税税额,具体税率规定如下:

(1)增值额未超过扣除金额50%的部分,税率为30%。

(2)增值额超过扣除项目金额50%未超过扣除金额100%的部分,税率为40%

(3)增值额超过扣除项目100%未超过扣除项目金额200%的部分,税率为50%

(4)增值额超过扣除项目金额200%的部分,税率是60%

2、增值税:

根据财税(2016)36号文件附件1的规定,纳税人销售不动产,转让土地使用权,税率为11%。

3、企业所得税:

根据《企业所得税法实施条例》第十六条的规定,转让财产收入是指企业转让固定资产,生物资产,无形资产,股权,债权等财产取得的收入,按25%的税率缴纳企业所得税。

4、城建税:

根据《中华人民共和国城市维护建设税暂行条例》(国发[1985]19号)规定:城市维护建设税,以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳。城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

5、教育费附加与地方教育费附加:

根据国税发(1994)32号文规定,现行教育费附加征收比率为3%,地方教育附加的征收率为2%。

6、印花税:

根据《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)的规定,“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产应按所有权转移所立的书据,以及企业股权转让所立的书据。根据《印花税暂行条例》规定,产权转移书据,包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。按所载金额万分之五贴花,纳税义务人为立据人。

实务操作

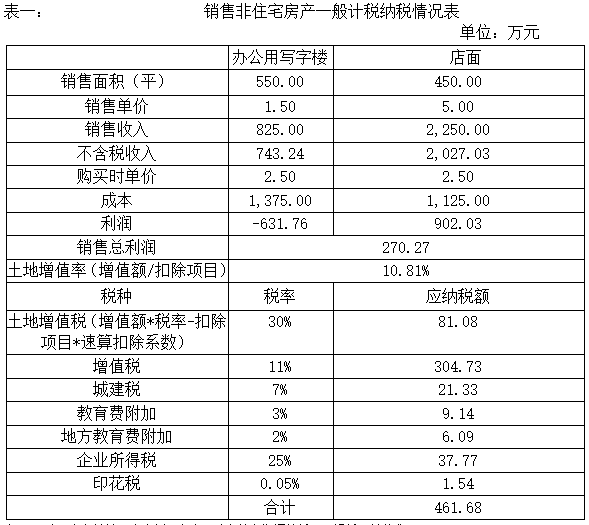

A公司为一般纳税人,2015年以25,000.00元/平方米的价格收购了福州B办公楼一楼店面,合计450.00平方米。同时以25,000.00元/平方米的价格收购B办公楼二楼办公用写字楼550.00平方米。2017年6月,经公司决定,打包出售所持有的B办公楼店面和二楼办公用写字楼合计1,000.00平方米。经调查,目前B办公大楼办公用写字楼售价15,000.00元/平方米、店面50,000.00元/平方米,公司决定按调查价格挂牌出售。具体纳税情况如表一:

注:1、为了方便计算,本案例不考虑不动产持有期间的折旧、损耗及其他费用。

2、由于房产是在营改增之前取得的,不存在可以抵扣的进项。

二、居民企业简易征收

(一)相关政策规定

1、土地增值税:

根据《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)规定:纳税然转让国有土地使用权、地上的建筑物及其附着物并取得的收入需按四级超率累进税率计算土地增值税税额,具体税率规定如下:

(1)增值额未超过扣除金额50%的部分,税率为30%。

(2)增值额超过扣除项目金额50%未超过扣除金额100%的部分,税率为40%

(3)增值额超过扣除项目100%未超过扣除项目金额200%的部分,税率为50%

(4)增值额超过扣除项目金额200%的部分,税率是60%

2、增值税:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及现行增值税有关规定,一般纳税人转让其取得的不动产,按照以下规定缴纳增值税:一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

3、企业所得税:

根据《企业所得税法实施条例》第十六条的规定,转让财产收入是指企业转让固定资产,生物资产,无形资产,股权,债权等财产取得的收入,按25%的税率缴纳企业所得税。

4、城建税:

根据《中华人民共和国城市维护建设税暂行条例》(国发[1985]19号)规定城市维护建设税,以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳。城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

5、教育费附加与地方教育费附加:

根据国税发(1994)32号文件规定现行教育费附加征收比率为3%,地方教育附加的征收率为2%

6、印花税:

根据《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)规定,“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产应按所有权转移所立的书据,以及企业股权转让所立的书据。根据《印花税暂行条例》规定,产权转移书据,包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。按所载金额万分之五贴花,纳税义务人为立据人。

实务操作

A公司为一般纳税人,2015年以25,000.00元/平方米的价格收购了福州B办公楼一楼店面,合计450.00平方米。同时以25,000.00元/平方米的价格收购B办公大楼二楼办公用写字楼550.00平方米。2017年6月,经公司决定,打包出售所持有的B办公楼店面和办公用写字楼合计1,000.00平方米。经调查,目前B办公大楼办公用写字楼售价15,000.00元/平方米、店面50,000.00元/平方米,公司决定按调查价格挂牌出售。具体纳税情况如表二:

-17590260017.png)

注:1、应缴纳的增值税=(825.00+2,250.00-1,375.00-1,125.00)/1.05*0.05=27.38元;

2、为了方便计算,本案例不考虑不动产持有期间的折旧、损耗及其他费用。

三、非居民企业计税方法

(一)相关政策规定

1、土地增值税:

根据《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)规定:纳税然转让国有土地使用权、地上的建筑物及其附着物并取得的收入需按四级超率累进税率计算土地增值税税额,具体税率规定如下。

(1)增值额未超过扣除金额50%的部分,税率为30%。

(2)增值额超过扣除项目金额50%未超过扣除金额100%的部分,税率为40%

(3)增值额超过扣除项目100%未超过扣除项目金额200%的部分,税率为50%

(4)增值额超过扣除项目金额200%的部分,税率是60%

2、增值税:

根据财税(2016)36号文件附件1的规定,纳税人销售不动产,转让土地使用权,税率为11%。

3、企业所得税:

根据《企业所得税法实施条例》第九十一条的规定,非居民企业取得企业所得税法第二十七条第(五)项规定的所得减按10%的税率征收企业所得税。这里的第二十七条第(五)项规定的所得就是指《企业所得税法》第三条第三款规定的所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

4、城建税:

根据《中华人民共和国城市维护建设税暂行条例》(国发[1985]19)号规定,城市维护建设税,以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳。城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

5、教育费附加与地方教育费附加:

根据国税发(1994)32号文件规定现行教育费附加征收比率为3%,地方教育附加的征收率为2%

6、印花税:

根据《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)规定,“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产应按所有权转移所立的书据,以及企业股权转让所立的书据。根据《印花税暂行条例》规定,产权转移书据,包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。按所载金额万分之五贴花,纳税义务人为立据人。

实务操作

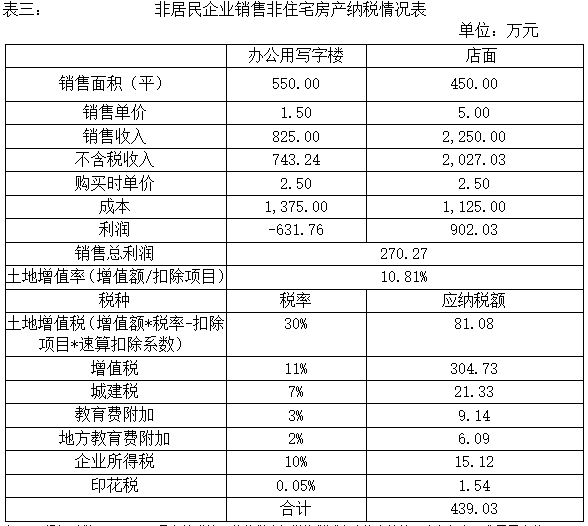

A境外公司2015年以25,000.00元/平方米的价格收购了福州B办公楼一楼店面,合计450.00平方米。同时以25,000.00元/平方米的价格收购B办公大楼2楼办公用写字楼550.00平方米。2017年6月,经公司决定,打包出售所持有的B办公楼店面和办公用写字楼合计1,000.00平方米。经调查,目前B办公大楼办公用写字楼售价15,000.00元/平方米、店面50,000.00元/平方米,公司决定按调查价格挂牌出售。具体纳税情况如表三:

注:1、根据财税(2016)36号文件附件一营业税改征增值税试点实施办法第二十条规定,非居民企业,没有一般纳税人与小规模之分,转让房产增值税以取得的全部收入按11%的税率全额缴税。

2、为了方便计算,本案例不考虑不动产持有期间的折旧、损耗及其他费用。

四、总结

1、居民企业纳税人处置营改增前取得的不动产,增值税计税方法采用简易征收更合算。

2、非居民纳税人处置营改增前取得的不动产时,增值税不能采用简易征收,取得的不动产进项税金也不能抵扣,建议非居民纳税人购买不动产时,先落地成中国居民企业,再购置不动产。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"居民企业与非居民企业销售非住宅房产如何纳税测算"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益