多用途卡涉及多方机构发票应如何开具?购卡人取得的多用途卡增值税普通发票可税前扣除吗?

一、何为多用途卡?

答:多用途卡是由第三方支付机构以特定载体和形式发行的,可在发卡机构之外购买货物或服务的多用途卡。譬如北京市场上由第三方发卡机构资和信发行的商通卡。

关于支付机构多用途卡(以下称“多用途卡”)政策规定下如何开具发票?

具体政策内容查看:关于营改增试点若干征管问题的公告

https://www.ky365.com.cn/newfile_view.aspx?id=6485

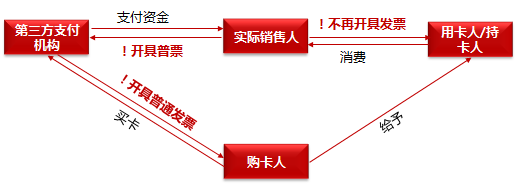

为便于理解,小编将政策内容以图片形式表示如下:

根据财税53号文规定并结合图片总结:

1、第三方支付机构销售多用途卡给购卡人,开票内容为开票系统中“未发生销售行为的不征税项目”编码601的“多用途卡销售和充值”,发票税率栏应填写“不征税”;

2、实际销售人(特约商家)向持卡方销售货物或提供服务后,在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,使用开票系统内“未发生销售行为的不征税项目”编码601“多用途卡销售和充值”,发票税率栏应填写“不征税”并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。(解读:支付机构从特约商户取得的增值税普通发票,作为其销售多用途卡或接受多用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。)

3、第三方支付机构收取实际销售人收取的手续费,应按照现行规定缴纳增值税;(解读:实际销售人可向第三方支付机构索要增值税专用发票。)

4、实际销售人销售货物或提供服务后,应按照现行规定缴纳增值税。(解读:实际销售人按照实际销售不同货物或服务税率缴纳增值税,不得向实际消费持卡人开具增值税发票)。

二、购卡人取得的多用途卡增值税普通发票可税前扣除吗?

答:可以分为以下几种情况

1、购卡方直接将多用途卡购买货物或服务,应将货物或服务的清单作为原始凭证附件的可税前扣除。

2、购卡方将多用途卡发放给员工,由员工持卡消费的。非货币福利按照职工福利费扣除标准在税前扣除,向员工发放多用途卡需并入员工当期“工资薪金所得”代扣代缴个人所得税。

3、购卡方将多用途卡对外赠送。《国家税务总局关于进一步加强商业多用途卡税收管理的通知》(国税函[2011]413号)也明确规定:“坚决依法查处商业多用途卡购卡单位在税前扣除与生产经营无关的支出等行为,加强税前扣除凭证的审核和管理,虚假发票不得作为税前扣除的凭据;对与生产经营无关的支出,不管是否开具发票,均不得予以税前扣除。”

4、购卡方将多用途卡业务招待,业务招待费按照税法规定扣除标准税前扣除。

编辑:陈 航 郑静媛

以上就是关于"多用途卡发票应如何开具"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益