合伙企业由张三、李四2个合伙人共同投资设立,其中张三合伙份额占比60%,李四合伙份额占比40%,2024年A合伙企业发放张三工资6万元,李四工资5万,利润30万。同时2024年张三还投资了B合伙企业,其中张三合伙份额占比40%,王五合伙份额占比60%,2024年B合伙企业发放张三工资3万元,王五工资3万元,利润10万元。2024年C公司发放张三工资共6万元,年度个人所得税汇算时,张三在合伙企业如何纳税申报?应纳税额是多少?申报时应注意哪些事项?

文件一:根据《个人所得税法实施条例》第六条:个人所得税法规定的各项个人所得的范围:(五)经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

文件二:根据《个人所得税法》第六条:应纳税所得额的计算:(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

文件三:根据财税[2000]91号附件1:

第三条 个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。

第四条 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

第五条 个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。

第六条 (一)投资者的费用扣除标准,由各省、自治区、直辖市地方税务局参照个人所得税法“工资、薪金所得”项目的费用扣除标准确定。投资者的工资不得在税前扣除。

文件四:根据《个人所得税法》第十二条纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

综上可知,张三做为合伙企业的合伙人,需要按照个人所得税--经营所得申报个税,

1、申报途径:张三可通过个人所得税客户端或者自然人电子税务局申报个税

2、申报时间:张三需在取得所得的次年三月三十一日前办理个人所得税--经营所得的汇算清缴。多家合伙企业的汇算清缴也应在三月三十一日前办理完成。

3、填报的报表:单家合伙企业年度汇算清缴填报的是经营所得B表;多家合伙企业年度汇算清缴,需先填报单家合伙企业年度汇算清缴B表填写完成后,才可填写多家合伙企业经营所得的C表。如下图所示:

4、应纳税额的计算方式

(1)A合伙企业张三应纳税额的计算方式:

①A合伙企业张三应纳税所得额=(利润总额+纳税调整增加额)*合伙人分配比例*税率=(利润30万+张三工资6万+李四工资5万)*60%=24.6万元

②A合伙企业张三应纳税额=应纳税所得额*税率-速算扣除数-预缴税额=24.6*20%-1.05=3.87万元

(2)B合伙企业张三应纳税额的计算方式:

①B合伙企业张三应纳税所得额=(利润总额+纳税调整增加额)*合伙人分配比例*税率=(利润10万+张三工资3万+李四工资3万)*40%=6.4万元

②B合伙企业张三应纳税额=应纳税所得额*税率-速算扣除数-预缴税额=6.4*10%-0.15=0.49万元

说明:单家合伙企业年度汇算申报明细填写如下图所示:

特别注意:

若自然人合伙人在其他公司获取工资薪金收入,且在申报综合所得时已扣除投资者减除费用 6 万元,那么在申报个人所得税之经营所得时,不得再次扣除该 6 万元减除费用。

若自然人合伙人期望在个人所得税之经营所得汇算时扣除减除费用 6 万元,则需在每年 3 月 31 日前完成个人所得税之综合所得汇算申报,且在此申报过程中不填写减除费用 6 万元。完成综合所得汇算申报后,在进行个人所得税之经营所得汇算时,方可填写减除费用 6 万元;若未按此流程操作,将无法在经营所得汇算时填写减除费用 6 万元。

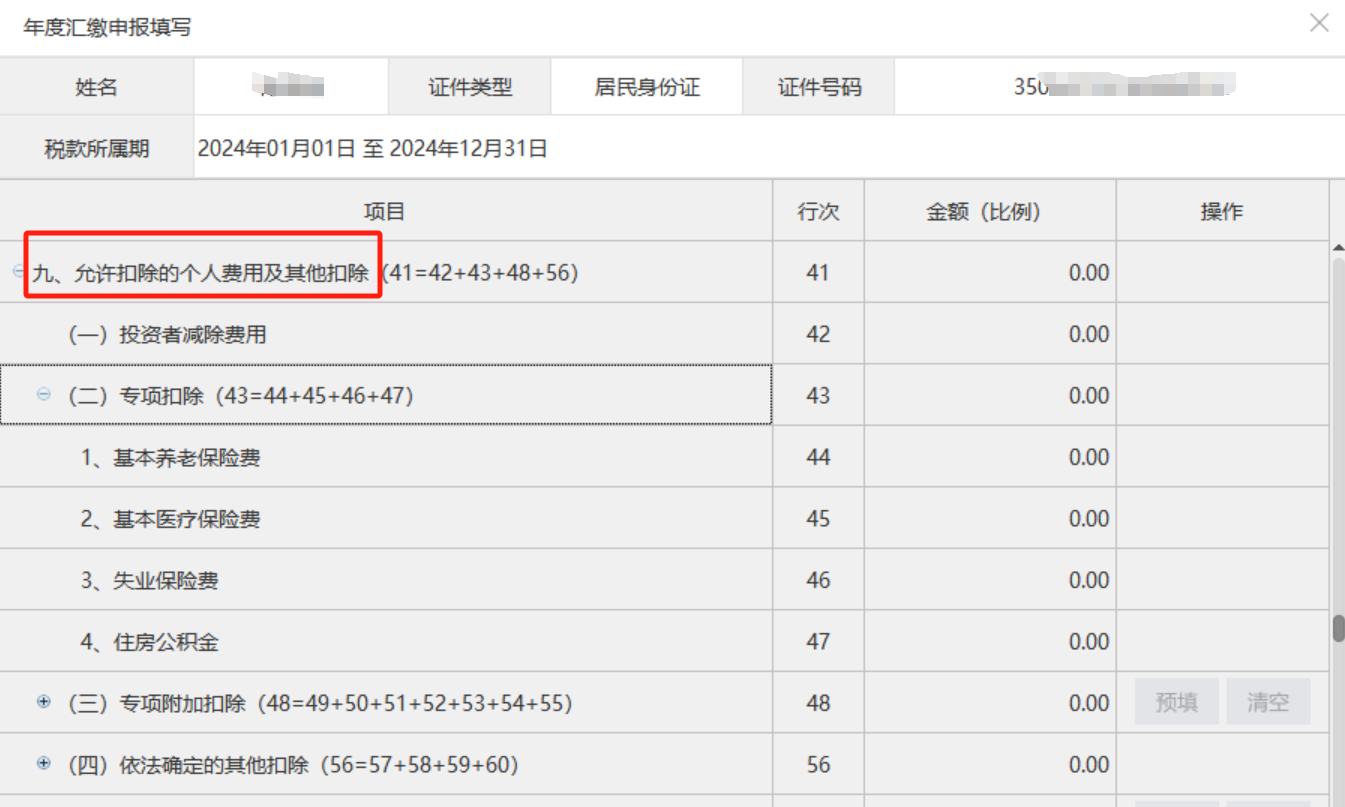

个人所得税--经营所得年度汇算申报扣除的个人费用及其他扣除的表格,如下图所示:

(3)A合伙企业+B合伙企业张三合计应纳税额计算方式:

张三取得2家合伙企业应纳税额=(2家合伙企业应纳税所得额 + 应调整的个人费用及其他扣除 + 应调整的其他项目)*税率-速算扣除数-预缴税额=(A合伙企业应纳税所得额24.6万元+B合伙企业应纳税所得额6.4万元)*30%-4.05-3.87-0.49=0.89万元

说明:因张三在C公司有申报工资薪金,减除费用 6 万元张三在年度个人所得税汇算申报工资薪金时抵扣,故此处申报张三合伙企业应纳税额时,未减除费用 6 万元。

编辑人:陈 航 林芳 张青云

以上就是关于"合伙企业中的自然人合伙人取得多处经营所得,如何纳税申报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益