一、什么是“先分后税”?

合伙企业适用“先分后税”原则,即以每一个合伙人为纳税义务人。这里的“分”,指的是分配应纳税所得额,而非实际分配利润。即使合伙企业未实际分红,只要产生利润,就需计算并分配应纳税所得额给各合伙人。

二、应纳税所得额如何计算?

根据【2008】159号文,合伙企业的生产经营所得和其他所得,不论是否做出利润分配的决定,只要合伙企业有利润,都需将应纳税所得额进行分配。

由于会计口径和税法口径存在的差异,应纳税所得额往往不等同于会计利润。根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)和《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)相关要求,合伙企业的收入,减除成本、费用和损失后,按照规定对职工薪酬、广宣费、业务招待费等特殊支出项目进行调整,而后得出的金额才为合伙企业的应纳税所得额。因此,合伙企业需要基于企业利润总额做纳税调增、纳税调减,并扣除5个年度内的可弥补亏损,作为整个合伙企业的应纳税所得额。

三、法人合伙人如何处理?

《国家税务总局关于发布<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)的公告>》(国税总局公告2017年第54号)明确,对合伙企业的法人合伙人应当分得的应纳税所得进行纳税调整。

对于从合伙企业分得的应纳税所得,由法人合伙人计入自己当年的应纳税所得额计算缴纳企业所得税。但如果合伙企业亏损,法人合伙人在计算其企业所得税时,不得用合伙企业的亏损抵减其盈利。即合伙企业亏损只能用自己以后年度收益弥补。

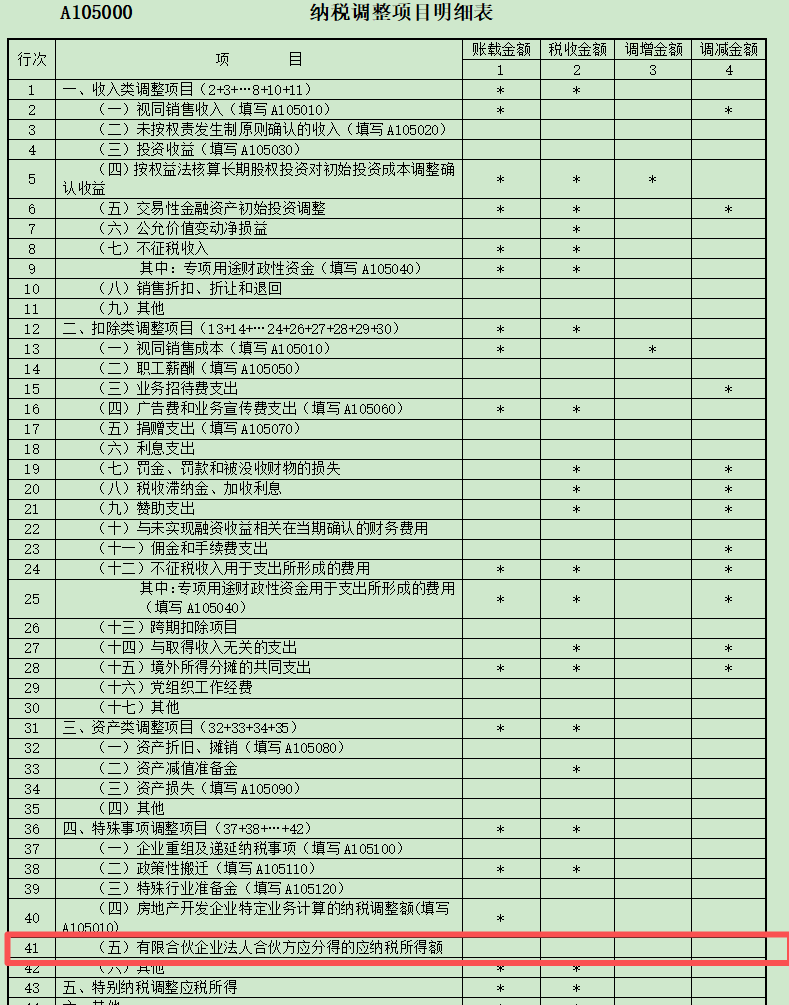

根据《企业所得税法实施条例》规定,企业应当按照月度或者季度的实际利润预缴,因此在进行企业所得税预缴申报时无论企业是否实际分回合伙企业所得均应按照其实际利润额预缴,到年度汇缴环节因合伙企业未分配导致法人合伙人未实际分回的所得额,应在汇缴申报时通过A105000《纳税调整明细表》第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”进行纳税调增处理。

A105000 《纳税调整项目明细表》填报说明

第41行“(五)有限合伙企业法人合伙方分得的应纳税所得额”:第1列“账载金额”填报有限合伙企业法人合伙方本年会计核算上确认的对有限合伙企业的投资所得;第2列“税收金额”填报纳税人按照“先分后税”原则和《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)文件第四条规定计算的从合伙企业分得的法人合伙方应纳税所得额;若第1列≤第2列,将第2-1列余额填入第3列“调增金额”,若第1列>第2列,将第2-1列余额的绝对值填入第4列“调减金额”。

编辑人:陈 航 林芳 张青云

以上就是关于"法人合伙人必读:合伙企业“先分后税”"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益