A 公司是一家专注于技术开发的企业,2025 年 12 月收到了科技局发放的 2021 年度研发分段补助资金 1 万余元。针对该笔资金,A 公司应如何开具发票?是否需要缴纳增值税?如何申报增值税?会计分录又该如何做?

一、开具发票样式

根据财税[2016]36号文附件1:第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。个人,是指个体工商户和其他个人。

销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产,但属于下列非经营活动的情形除外:(一)行政单位收取的同时满足以下条件的政府性基金或者行政事业性收费。(二)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务。(三)单位或者个体工商户为聘用的员工提供服务。(四)财政部和国家税务总局规定的其他情形。

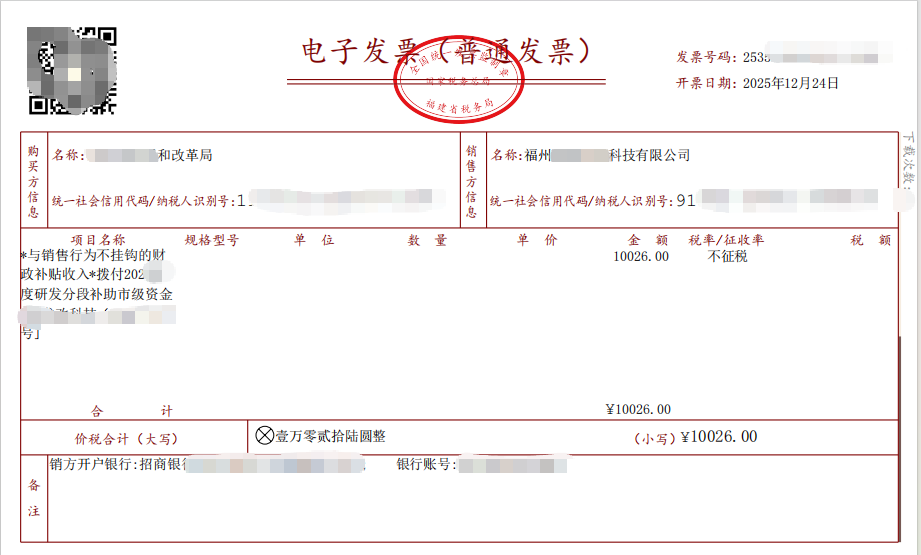

因此,A公司取得的研发分段补助资金是政府为支持企业研发活动给予的财政补贴,与企业的销售行为不直接挂钩,不属于增值税应税范围,因此无需缴纳增值税,对应的发票应按 “不征税” 类别开具。开具发票样式如下图所示:

二、无需缴纳增值税,申报增值税申报表时无需申报此项收入

由于研发分段补助资金不属于增值税应税收入,A公司在进行增值税申报时,无需将该笔资金填入《增值税及附加税费申报表》的任何应税项目栏次,且在《增值税及附加税费申报表附列资料(一)(本期销售情况明细)》中,各应税项目、免税项目、即征即退项目等相关栏次的销售额、销项税额均为 0.00 元,该笔补助资金无需在申报表中体现,避免因误填导致税务风险。如下图所示:

三、会计分录

研发分段补助资金属于政府给予企业的无偿性财政补贴,与企业日常经营活动无直接关联,应计入 “营业外收入” 科目核算。会计分录如下:

借:银行存款

贷:营业外收入

以上就是关于"研发分段补助资金实操指南:开票、增值税申报及会计分录全解析"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益