背景:上海A翻译公司(以下简称A公司),主要从事翻译工作,通过对外直接投资备案(ODI)在香港设有全资子公司,并由香港公司做为投资主体再投资欧亚地区孙公司,现A公司需要在国内购置一处房产价值 1000万元,A公司账面资金周转困难,但香港公司资金充足。

问:如何将香港公司1000万元的资金汇入国内,同时产生最小的税收成本?

答:国内A公司收香港公司的途径主要为四种方式:1、提供服务,收取服务款;2、通过分红取得分红款;3、通过投资取得投资款;4、通过借款取得资金。

1、提供服务,收取服务款

A公司向境外单位提供翻译服务且完全在境外消费的服务可以免缴增值税。

政策依据:国家税务总局公告2016年第29号,国家税务总局关于发布《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》的公告第二条十三款,向境外单位销售的完全在境外消费的鉴证咨询服务;且第十八条规定纳税人发生的与香港、澳门、台湾有关的应税行为,参照本办法执行,即也可享受增值税免税。

财税[2016]36号附件1《营业税改征增值税试点实施办法》《销售服务、无形资产、不动产注释》第一条第六项第六目

鉴证咨询服务

鉴证咨询服务,包括认证服务、鉴证服务和咨询服务。

咨询服务,是指提供信息、建议、策划、顾问等服务的活动。包括金融、软件、技术、财务、税收、法律、内部管理、业务运作、流程管理、健康等方面的咨询。

翻译服务和市场调查服务按照咨询服务。

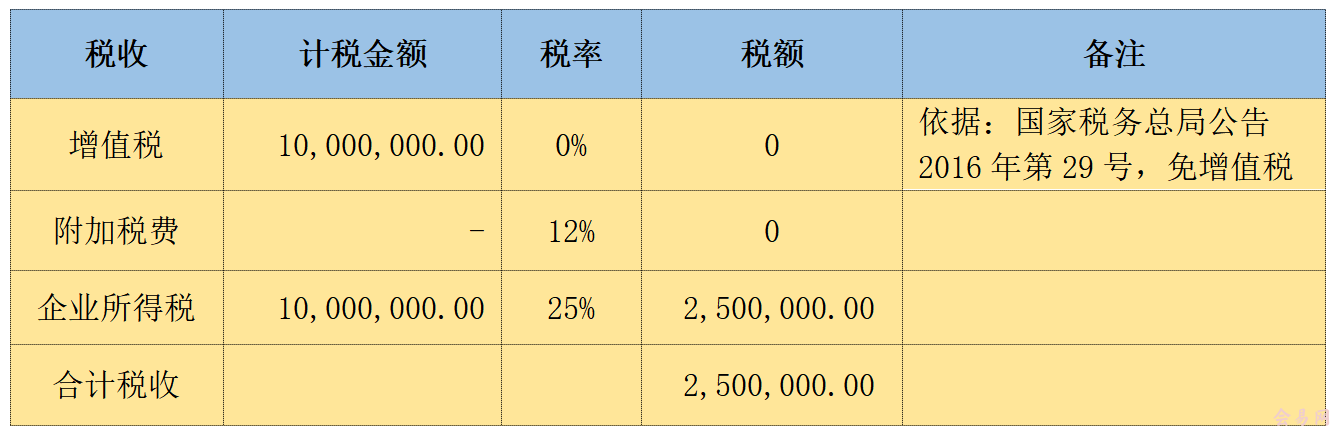

综上所述例如,A公司为香港公司翻译服务,收取香港公司翻译费1000万元,根据上述税法规定,A公司收到翻译费1000万元可免增值税,需缴纳企业所得税250万元,缴税明细如下:

2、通过分红取得分红款

因A公司所投资的香港公司是通过境外直接投资且在相关部门做过核准备案,香港公司的盈利就可通过分红模式转给A公司,A公司收到分红款即可用于购买不动产等。

假设2021年A公司税前利润500万元,香港公司分红款1000万元,税收如下:

上述表格假定香港公司的所得都来源于香港本地,按香港法律规定,所得在200万以下利得税8.5%,超过部分按16.5%缴利得税,案例中分红款1000万为人民币,按0.8汇率换算,港币所得额应为1000*1.2=1200万港币,利得税应为:200*8.5%+1000*16.5%=182万元,换算人民币后应为151.67万元

A公司500万元税前利润,香港公司分红款1000万元,按法定税率25%计算,假设香港公司已在香港纳税151.67万元,则香港公司分回国内1000万元利润,需要补缴企业所得税款98.33万元。

3、通过投资取得投资款

由香港公司以投资的名义,投资一家实控人可控的体外A公司,A公司收到投资款后,可用于购置房产。之后A公司需要获得银行贷款等,A公司可以将房产做为抵押物为A公司提供担保。

此方案在香港公司汇款到A公司时不涉及税收,但资产在A公司名下,银行贷款只能通过抵押担保方式进行,日常A公司使用该资产时,通过租赁方式进行。

4、通过借款取得资金

A公司直接向香港公司借款,或者以外保内贷的方式借款给汉斯曼公司,A公司只需支付部分利息,即可达到使用资金的目的。

由此可见,海外资金通过投资方式入境方案最优,其次为外保内贷方式。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"海外资金合规入境的方式"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益