A公司在2021年购入固定资产,单价在500万以下,财务人员疑惑A公司是否还能享受一次性税前扣除政策呢?

答:可以,企业在2023年12月31日前购进的设备、器具,单价不超过500万元的,可以一次性计入当期成本费用在计算应纳税所得额时扣除。另外,在海南自贸港设立的企业较为特殊,企业在2024年12月31日前购进的固定资产或无形资产,单价不超过500万元的,可以一次性计入当期成本费用在计算应纳税所得额时扣除。单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。

依据文件如下:

文件一财税[2018]54号规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。所称设备、器具,是指除房屋、建筑物以外的固定资产。

文件二财政部税务总局公告2021年第6号规定,财税[2018]54号等16个文件规定的税收优惠政策凡已经到期的,执行期限延长至2023年12月31日。

文件三财税[2020]31号规定,对在海南自由贸易港设立的企业,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。所称固定资产,是指除房屋、建筑物以外的固定资产。本通知自2020年1月1日起执行至2024年12月31日。

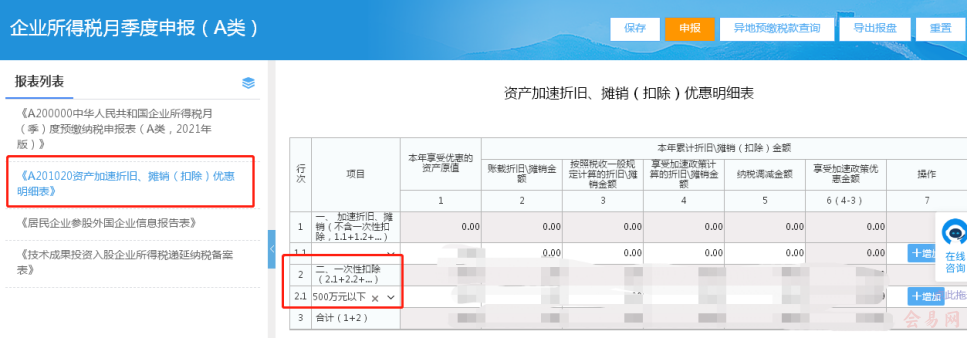

A公司如何享受一次性扣除政策?

答:A公司不需要向税务机关备案,采取“自行判别、申报享受、相关资料留存备查”的办理方式享受优惠事项。A公司应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。企业所得税申报时,填写“资产加速折旧、摊销(扣除)优惠明细表”数据,主表自动带出。

提示:企业还应归集和留存相关资料备查。主要资料如下:有关固定资产购进时点的资料(如以货币形式购进固定资产的合同、发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等)、固定资产记账凭证、核算有关资产税务处理与会计处理差异的台账。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"2021年购入500万元以下的固定资产还能享受一次性税前扣除优惠政策吗"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益