摘要:对取得无法区分的共同费用的进项税金,如何计算并进行分配抵扣?

近期,国家税务局对管辖区内企业涉及软件产品增值税即征即退业务进行评估约谈,评估约谈的期间是从企业第一次申请退税开始至2017年12月31日截止的纳税申报存在的问题进行约谈。特别是对取得无法区分的共同费用的进项税金,是否按照即征即退收入占总收入的比例进行分配抵扣比较关注。

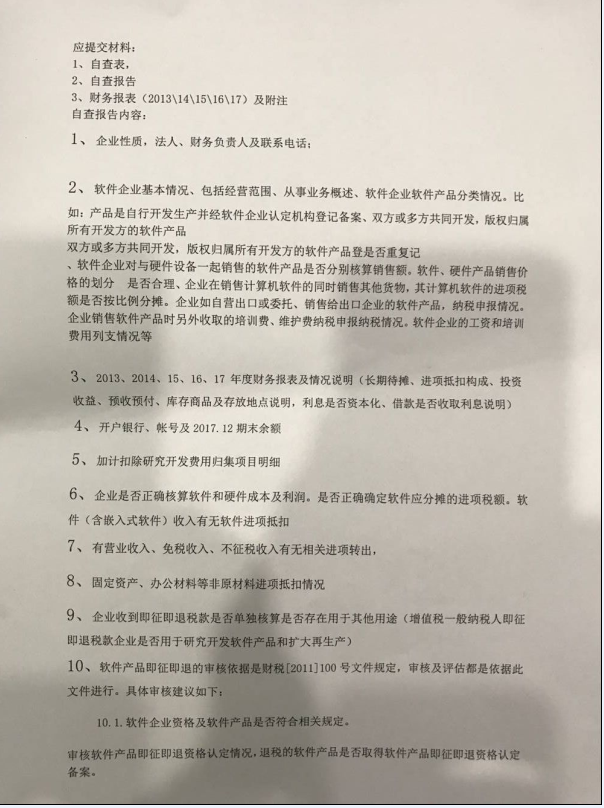

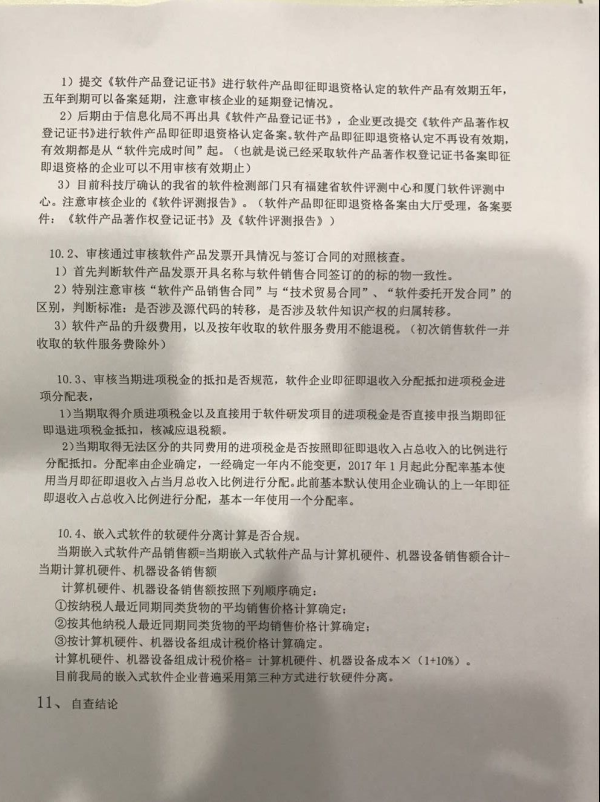

根据财税〔2011〕100号第六条规定,增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额;对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。纳税人应将选定的分摊方式报主管税务机关备案,并自备案之日起一年内不得变更。专用于软件产品开发生产的设备及工具,包括但不限于用于软件设计的计算机设备、读写打印器具设备、工具软件、软件平台和测试设备。因此,各纳税户在以后的申报期内要特别注意进项税额的分摊,那么,这次评估所需要的资料如下图所示:

企业需提供如下纸质资料并附上自查报告模版:

1、软件著作权复印件,若有信息产业厅的批文需附上,若没有批文,需提供软件产品检测报告;

2、软件产品说明书;

3、销售发票的复印件,若退税金额较大,税务还需现场核实;

4、当月增值税纳税申报表;

5、销售合同;

6、退税审批表以及退库审批表。

附件:自查报告

政策链接:

1、增值税软件产品优惠政策

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"软件产品增值税即征即退纳税评估约谈细节"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益