摘要:会计新手必备:手把手教你抵扣农产品进项税额。

一、企业购进农产品,属于以下几种情况进项税额可抵扣:

1、取得一般纳税人开具的增值税发票或海关进口增值税专用缴款书,以票面增值税额为进项税额。

2、取得小规模纳税人开具的增值税专用发票,以增值税专用发票上注明的不含税金额乘以10%为进项税额。

3、取得自开或代开农产品收购发票,以农产品收购发票上注明的金额乘以10%为进项税额。

4、取得自产农产品销售发票,以农产品发票上注明的金额乘以10%为进项税额。

5、纳税人购进用于生产销售或委托加工16%税率货物的农产品,以取得发票上注明的金额乘以12%为进项税额。

二、进项税额抵扣申报

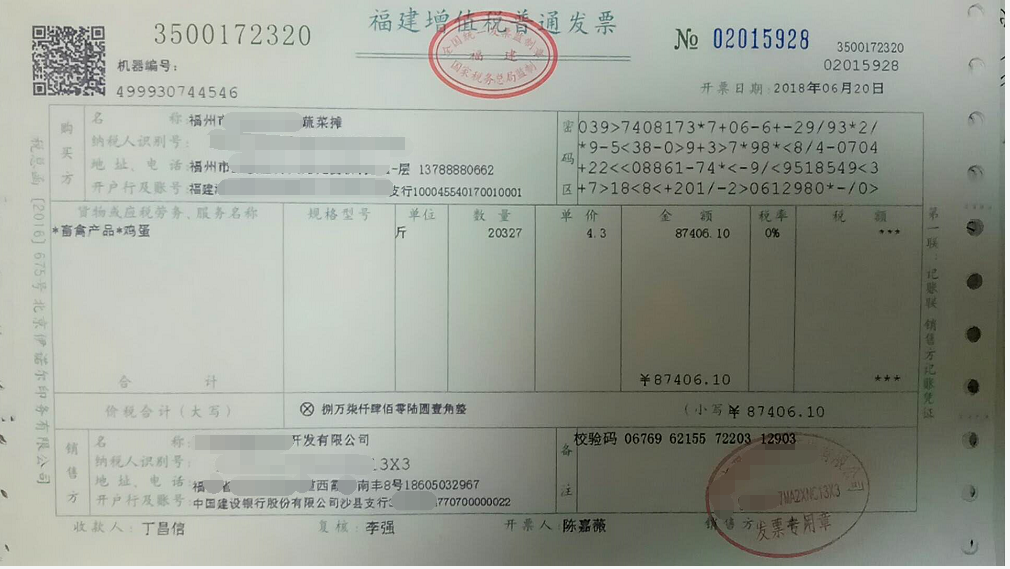

1、案例:A贸易公司从B公司取得自产农产品普通发票,票面金额:87,406.10。

进项税额=87,406.10*10%=8,740.61,发票信息如下:

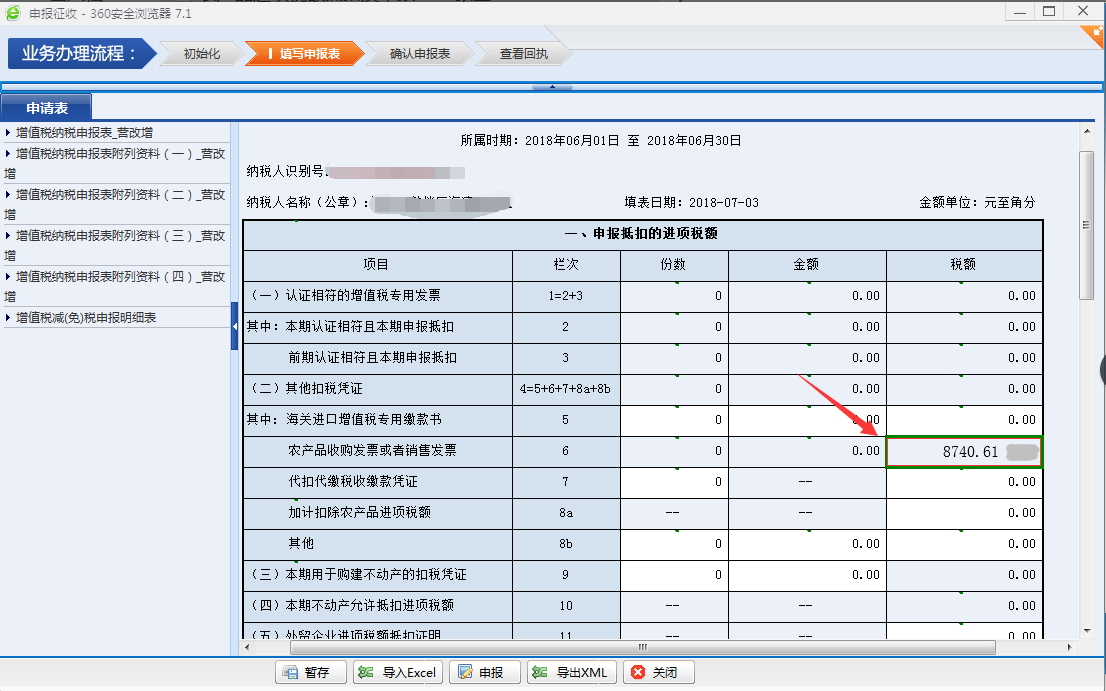

2、除取得第一条第1点的发票需要认证抵扣外,取得其他农产品销售发票无需认证直接在增值税纳税申报表附列资料(二)第二项目栏其他扣税凭证第5行到第8b行之间填列,以上案例属于第一条第4点,填列在增值税申报表表二第6行,如下图所示:

注意:企业取得自产农产品销售发票,需确认销售方己到税务局申请增值税免税备案,否则将影响采购方认证抵扣。

政策链接:

1、增值税购进农产品进项税额抵扣规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"购进农产品进项税额抵扣及申报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益