根据《企业会计准则第 33 号——合并财务报表》,处置子公司当期要把处置期初至处置日的子公司现金流量表纳入合并范围。准则规定得比较宽泛,操作性不够强,实务中一般是按以下两步进行处理:第一步,对于处置日子公司账面持有的现金及现金等价物,通过“处置子公司及其他营业单位收到的现金净额”科目予以过渡,反映企业处置子公司及其他营业单位所取得的现金减去子公司或其他营业单位持有的现金和现金等价物以及相关处置费用后的净额。如上述项目金额为负,则重分类至“支付其他与投资活动有关的现金”。第二步,对于处置日前的现金流量表编制按一般的思路处理。下面举个实例进行说明:

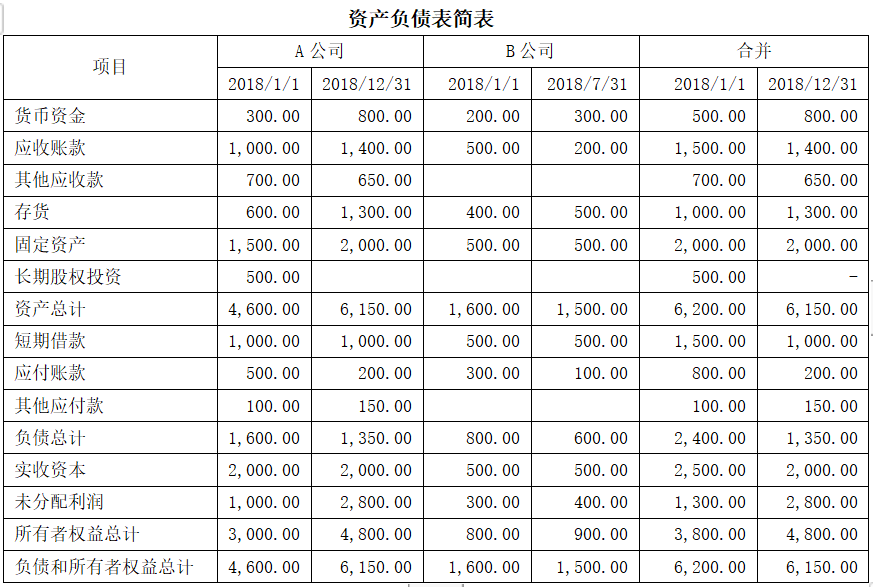

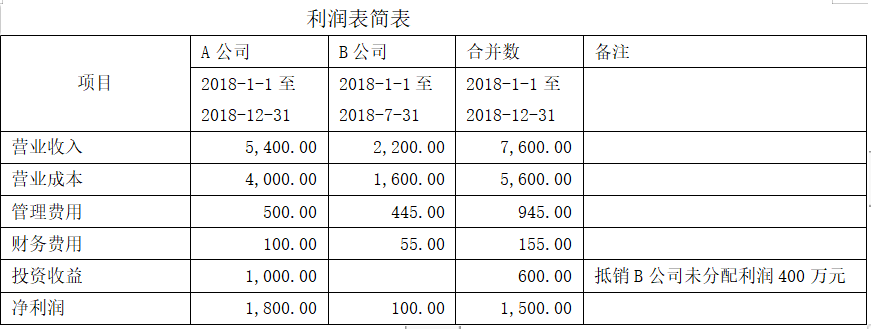

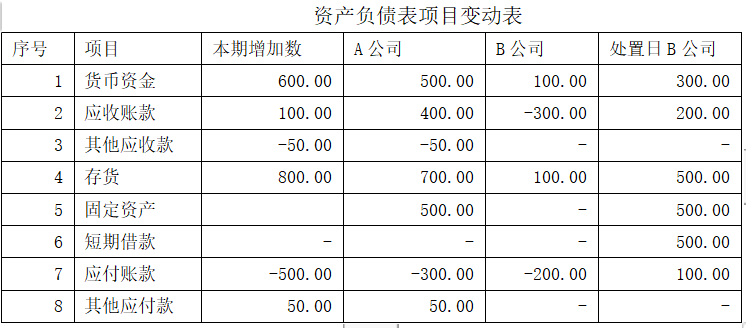

A公司2018年7月31日处置全资子公司B的全部股权,处置时A公司收到银行存款1500万元,处置日B公司账面现金及现金等价物为300万元,处置时A公司确认投资收益1000万元。以下数据单位均为万元。

首先,根据业务事项编制现金流量表分录

为简便起见,假定本次处置不存在处置费用,货币资金均为现金及现金等价物,不考虑相关税费,应付账款均为经营性应付账款,管理费用均为付现费用,财务费用均为利息支出,固定资产未计提折旧。

第一步:处置日现金流量表分录

处置子公司及其他营业单位收到的现金净额=1500-300=1200万元

借:短期借款 500

借:应付账款 100

借:处置子公司及其他营业单位收到的现金净额 1200

贷:应收账款 200

贷:存货 500

贷:固定资产 500

贷:投资收益 600

第二步处置日前现金流量表分录

(1)调整应收账款和营业收入变动

借:应收账款 100

借:销售商品提供劳务收到的现金 7500

贷:营业收入 7600

(2)调整其他应收款变动

借:收到其他与经营活动有关的现金 50

贷:其他应收款 50

(3)调整营业成本、存货、应付账款的变动

借:营业成本 5600

借:存货 800

贷:购买商品接受劳务支付的现金 6900

贷:应付账款 -500

(4)调整固定资产变动

借:固定资产 500

贷:购建固定资产所支付的现金 500

(5)调整其他应付款变动

借:收到其他与经营活动有关的现金 50

贷:其他应付款 50

(6)调整管理费用

借:管理费用 945

贷:支付其他与经营活动有关的现金 945

(7)调整财务费用

借:管理费用 155

贷:分配股利或利润或偿付利息支付的现金 155

其次,根据上述分录编制现金流量表主表和附表

-09393216565.png)

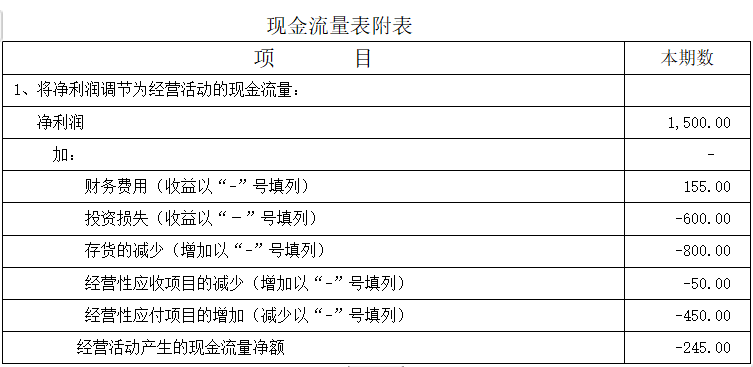

现金及现金等价物净增加额与合并资产负债表的货币资金,期末800万元,期初500万元,变动额300万元,与上表现金及现金等价物净增加额300万元一致。

经营活动产生的现金流量净额主表与附表一致。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"教你编制处置子公司的现金流量表"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益