案例:

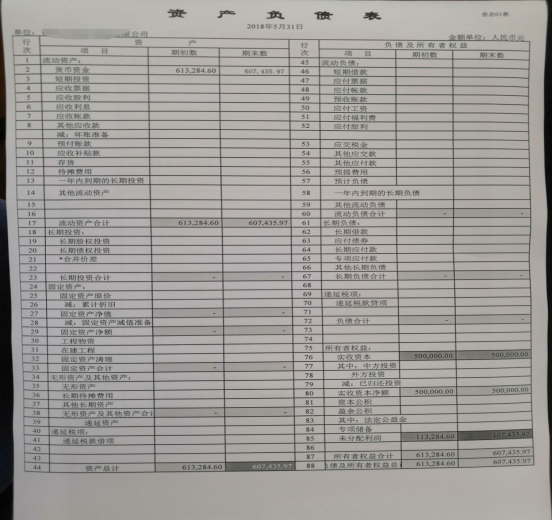

福州B医疗科技有限公司(以下简称B公司)是一家从事医疗器械销售的公司,注册资本为50万元,法人股东福州A有限公司(以下简称A公司)认缴出资额27.50万元,占比55%;自然人股东张三认缴出资额22.5万元,占比45%,均已到资。因公司经营不善,股东决定2018年5月解散公司,2018年6月1日公司股东组成清算组进行清算。2018年5月的资产负债表显示未分配利润为107,435.97元(如图一所示), 在清算期间发生清算费用18000元和审计调整后需补交的税金1029.82元,公司注销经办人应如何填写清算申报表?

图一:

答:企业注销清算时,会计已将账务处理,只剩余货币资金、实收资本、未分配利润科目,根据国税函[2009]388号文对《中华人民共和国企业清算所得税申报表》及附表填写说明的规定,B公司注销时的《清算申报表》(如图二、三、四、五所示)具体填写步骤如下:

一、附表一《资产处置损益明细表》“货币资金”行的账面价值、计税基础和可变现价值或交易价格均为 607,435.97元。

二、附表三《剩余财产计算明细表》填写步骤如下:

(1)“资产可变现价值或交易价格”填报纳税人全部资产的可变现价值或交易价格金额= 607,435.97元

(2)剩余财产=资产可变现价值或交易价格-清算费用-职工工资-社会保险费用-法定补偿金-清算所得税额-以前年度欠税额-其他债务= 607,435.97 --18,000.00-1,029.82=588,406.15元。

(3)“累计未分配利润”行填报纳税人截止开始分配剩余财产时累计的未分配利润金额= 107,435.97-18,000.00-1,029.82=88,406.15元。

(4)“分配的财产金额”列填报清算企业的各股东从清算企业剩余财产中按照其持有的清算企业的权益性投资比例分得的财产金额:张三分配的财产金额=588,406.15*45%= 264,782.77元,A公司分配的财产金额=588,406.15*55%= 323,623.38元。

(5)“其中确认为股息金额”列填报清算企业的各股东从清算企业剩余财产分得财产中,相当于累计未分配利润和累计盈余公积按照其持有清算企业权益性投资比例计算确认的部分,清算企业的非企业所得税纳税人股东不填此列。因此,A公司确认为股息金额=88,406.15*55%=48623.38元,自然人股东张三不填此列。

文件依据:财税[2009]60号文第五条规定,企业全部资产的可变现价值或交易价格减除清算费用,职工的工资、社会保险费用和法定补偿金,结清清算所得税、以前年度欠税等税款,清偿企业债务,按规定计算可以向所有者分配的剩余资产。被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。被清算企业的股东从被清算企业分得的资产应按可变现价值或实际交易价格确定计税基础。

图二:

图三:

图四:

图五:

注意事项:

1、企业在进行注销清算前,应先将资产负债表上的资产类和负债类会计科目余额进行相应的处理,如应收账款、其他应收款、存货、固定资产和应付账款、其他应付款等科目,最好只剩货币资金、实收资本以及未分配利润,以免税务注销时引起不必要的麻烦。

2、如果企业注销清算时,自然人股东分回财产中属于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应按照股息红利所得缴纳个人所得税。

3、如果企业注销清算时,全部资产的可变现价值或交易价格大于或小于账面价值时,可能存在剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,不应按照股息红利缴纳个人所得税,应确认为股东的投资转让所得或损失,即按照财产转让所得缴纳个人所得税。

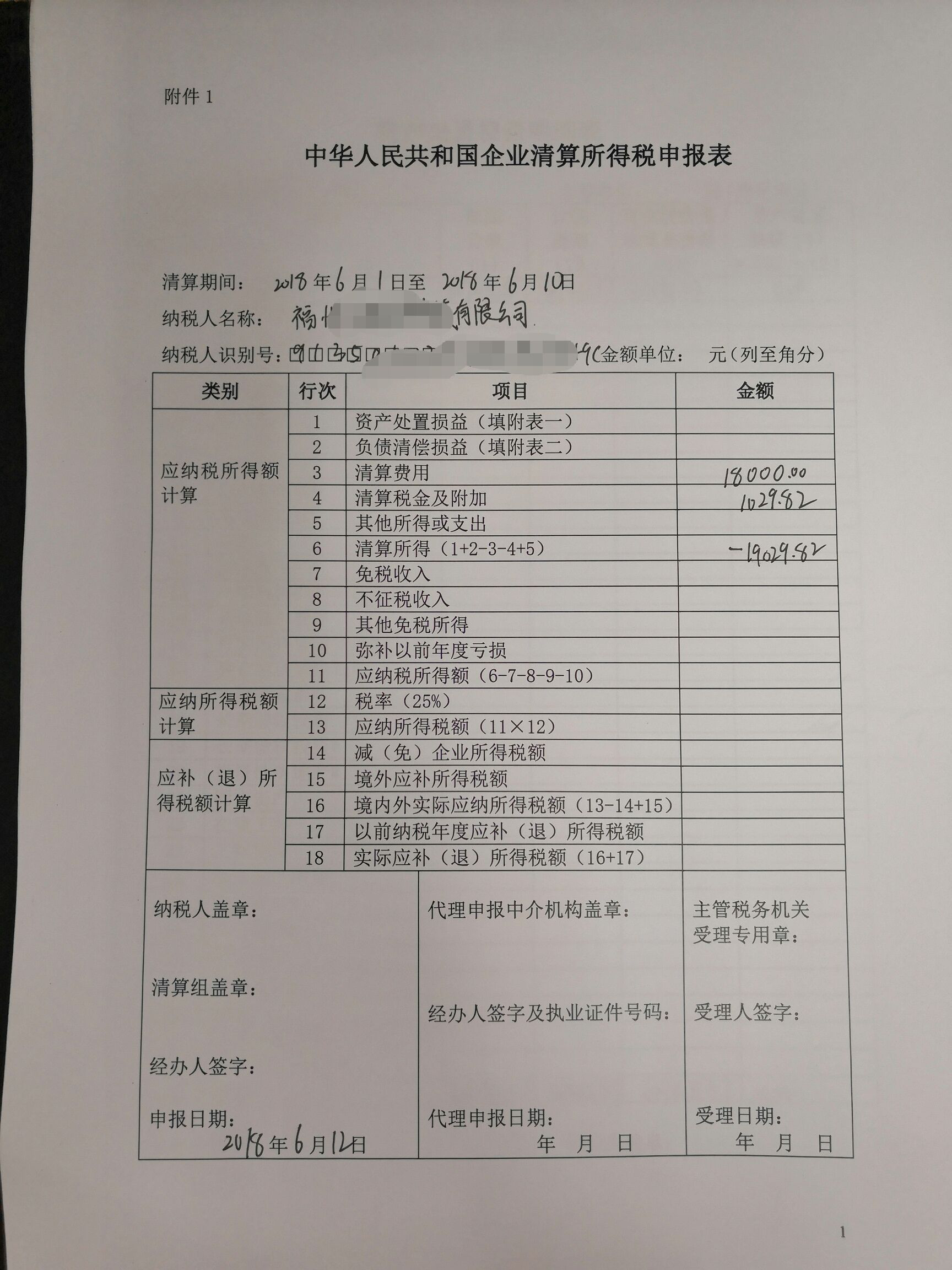

附件1:中华人民共和国企业清算所得税申报表

附件2:中华人民共和国企业清算所得税申报表填报说明

以上就是关于"企业注销时的清算申报表如何填写"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益