摘要:企业因资金周转问题,无法及时扣缴增值税税款,逾期期间产生的罚款及滞纳金能否免征?本文以A公司为例,介绍因金税三期系统并库升级无法缴纳税款时,如何申请免除在税务系统维护期间产生的滞纳金?

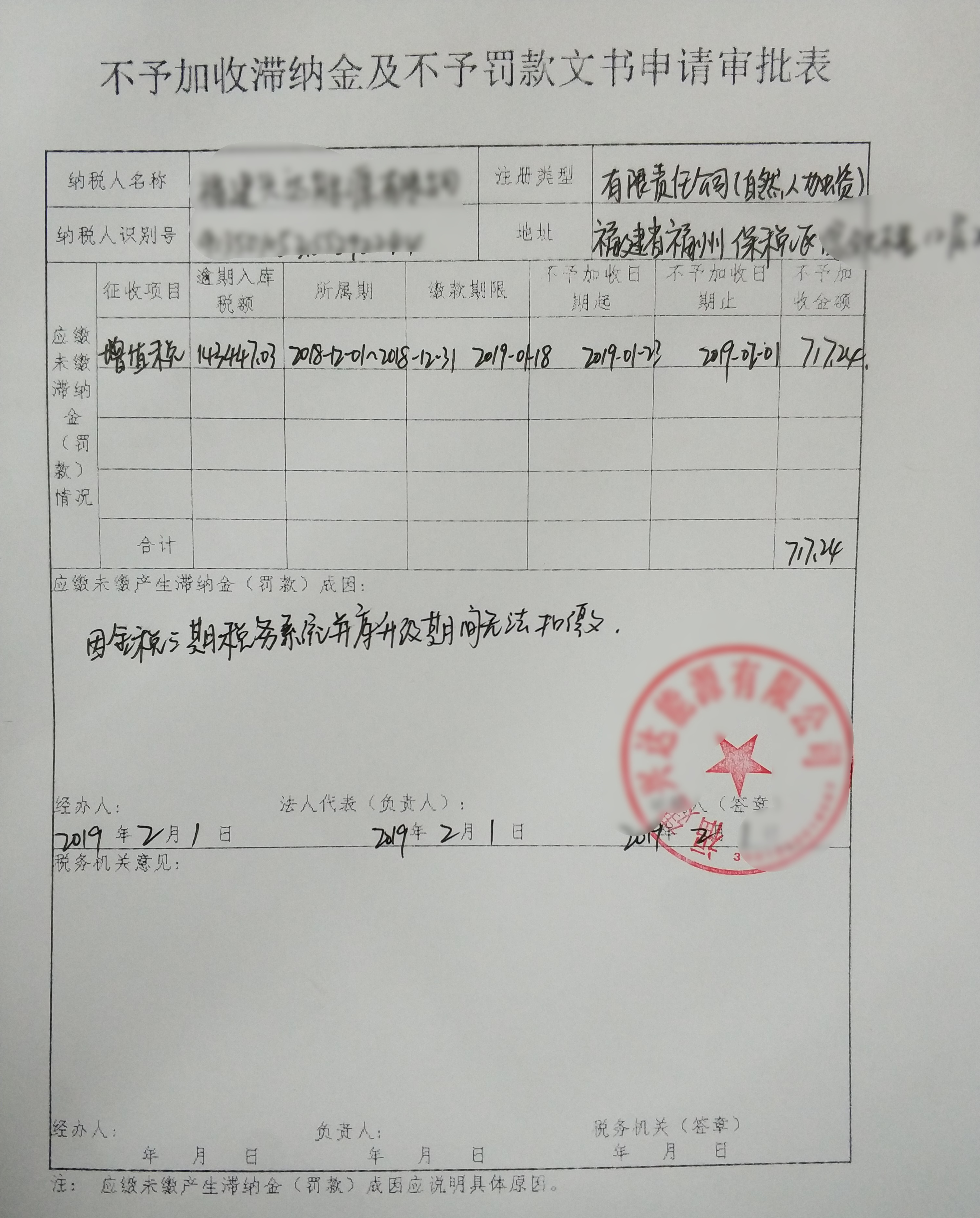

经窗口审核签字并领取税务事项受理通知书后,需提交至办税大厅负责人及局长审核签字,审核通过后即可凭税务事项受理通知书在窗口领取《税务事项通知书(不予加收滞纳金通知)》,并扣缴税款和滞纳金143,447.03+932.60-717.24=143,662.39元。编辑人:陈 航 陈桂芳 彭银莲

经窗口审核签字并领取税务事项受理通知书后,需提交至办税大厅负责人及局长审核签字,审核通过后即可凭税务事项受理通知书在窗口领取《税务事项通知书(不予加收滞纳金通知)》,并扣缴税款和滞纳金143,447.03+932.60-717.24=143,662.39元。编辑人:陈 航 陈桂芳 彭银莲以上就是关于"如何减免金税三期系统升级期间产生的滞纳金"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益