摘要:什么是反向收购?如何利用反向收购进行税收筹划?

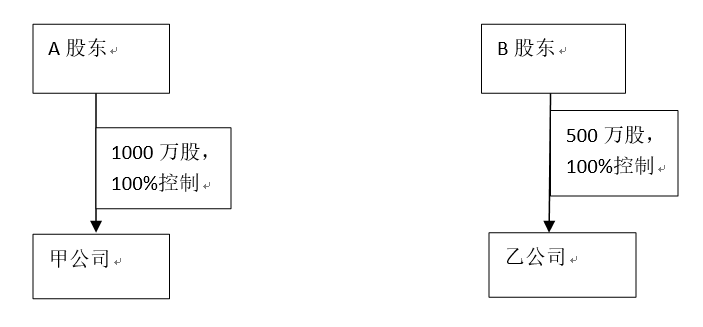

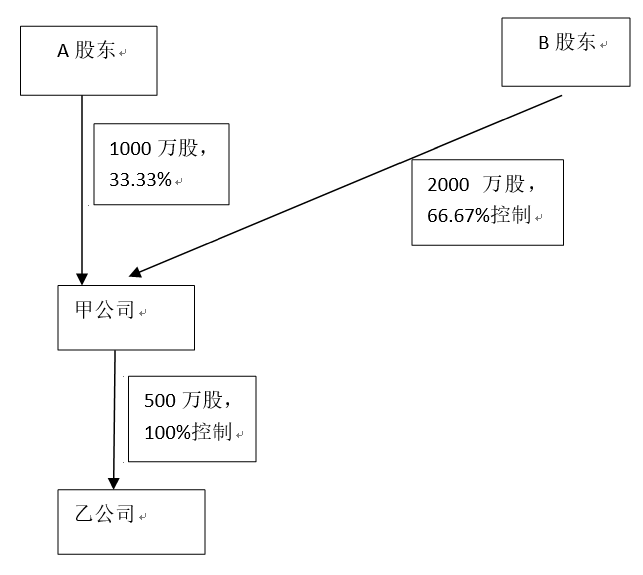

什么是反向收购?即购买方通过增发股份,与被购买方置换股权,从而成为被购买方法律上的母公司,同时被购买方却能对购买方生产经营产生控制的一种并购模式。经济实质上,就是购买方成了购买后的子公司,被购买方成了购买后的母公司。比如,A股东100%控股甲公司,原持股数量为1000万股,为收购乙公司,甲公司增发2000万股,与乙公司的股东B置换(B股东100%持股乙公司),并购后,法律上甲公司成为了乙公司的股东,经济实质上却是乙公司控制了甲公司。因为甲公司增发后,总股数变为3000万股,通过股权置换,B股东持有甲公司的股权数为2000/3000=66.67%, B股东能控制甲公司的生产经营活动。如下图所示:

(一)反向并购前

(二)反向并购后

如果甲公司存在较大亏损,而乙公司生产经营情况较好,每年都能产生较多的盈余,通过上述的反向收购,甲公司的亏损就能被用于税前扣除。具体操作模式如下:甲、乙均为独立的非关联公司,经营范围存在差异,由于B股东已经控制了甲公司,故可以通过变更经营范围使甲公司也能经营乙公司的业务。经营范围变更后,可在甲公司下设立分公司、营业部等形式。这样就将乙公司的生产经营纳入甲公司之内,而甲公司的未弥补亏损,也能被用来节税。

编辑人:陈 航 陈桂芳 彭银莲

如果甲公司存在较大亏损,而乙公司生产经营情况较好,每年都能产生较多的盈余,通过上述的反向收购,甲公司的亏损就能被用于税前扣除。具体操作模式如下:甲、乙均为独立的非关联公司,经营范围存在差异,由于B股东已经控制了甲公司,故可以通过变更经营范围使甲公司也能经营乙公司的业务。经营范围变更后,可在甲公司下设立分公司、营业部等形式。这样就将乙公司的生产经营纳入甲公司之内,而甲公司的未弥补亏损,也能被用来节税。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"如何利用反向收购进行纳税筹划"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益