摘要:会计账务交接后发现问题应如何处理?交接后企业账务如何完善?

小编最近接触比较多的公司财务移交,如何移交账务资料、物品前期已详细写过,具体详见《会计工作交接准备事项及清单》。接下来小编以一家销售家具软装公司为例,解析财务交接问题:

案例:A家具公司(以下简称:A公司)的股东投资B零售门店和C零售门店,B、C门店主要销售窗帘、墙纸及其辅材配件。目前的营销模式是客户在门店看过样品后下订单,统一由A公司采购门店客户需求的商品后调拨到B、C门店销售给下定单的客户,B、C门店按采购金额转款给A公司。因此A公司不存在库存和销售,B、C门店账务进行独立核算收入成本,采取收付实现制的记账方式。

小编从交接的财务资料,发现以下问题:

1、A公司负责帮门店采购商品,未截留利润,但账上有列支员工工资、管理费用等支出,长期如此账面上都是亏损状态不合理。

建议:将A公司及B、C门店的盈亏进行合并报表。

2、A公司及B、C门店的记账方式为收付实现制,不能准确反映企业实际盈亏情况,也不利于企业往来款项管理。

建议:将记账方式由收付实现制改为权责发生制,新会计交接工作后,先熟悉公司业务流程,与各部门的人员配合一段时间后,再着手进行记账方式的转换,保证公司账务平稳的过渡和转换。

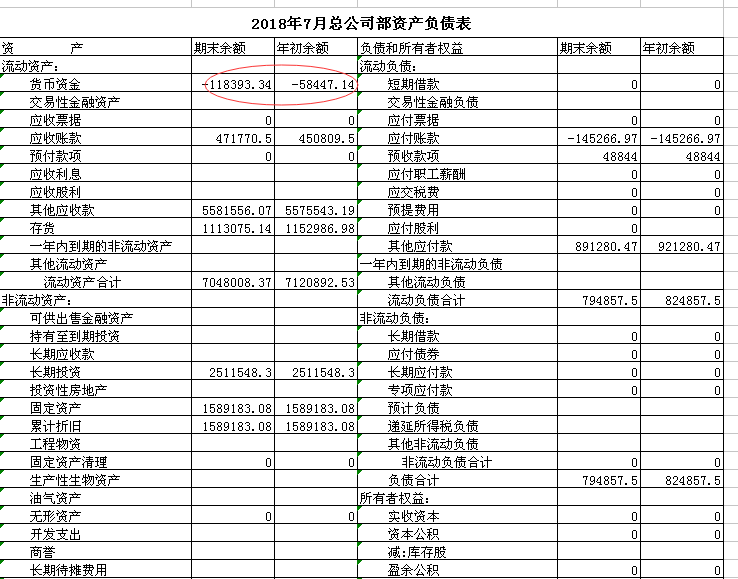

3、A公司及B、C门店的财物管控较薄弱,如下图:

从以上报表可以看出,A公司与B、C门店的资产为混用状态,如货币资金存在赤字,财务报表反映的存货与存货的实际存放地址不一致,这样操作不利于公司资产的管理。

建议:财务账面上应真实反映A公司与B、C门店的资产情况。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"财务交接发现的问题。"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益