A总公司2021年分别在上海、北京设立分公司,根据国家税务总局公告2012年第57号文第二、第三条规定,居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法,因此A公司需要汇总缴纳所得税,那么A公司在选择企业所得税汇总缴纳前,要先做什么呢?

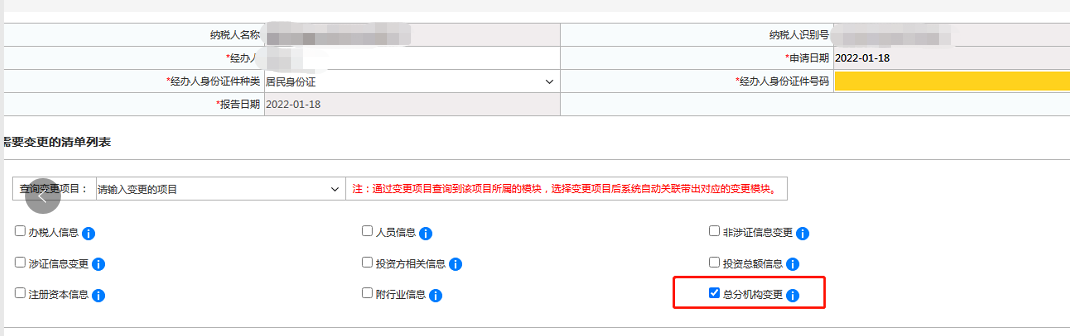

1、首先需要在“综合信息报告”--“一照一码信息变更”中勾选“总分机构变更”添加公司名称及税号。如下图所示:

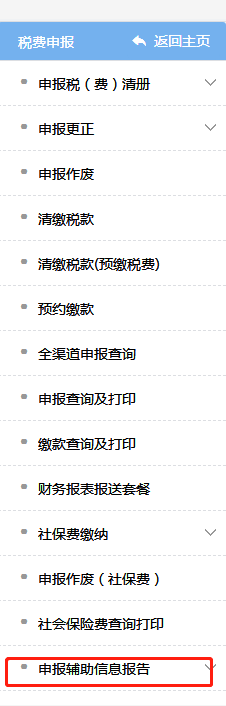

2、分公司信息添加后,在“税费申报及缴纳”---“申报辅助信息报告”--“企业所得税汇总纳税企业总分机构信息备案”进入备案页面。如下图所示:

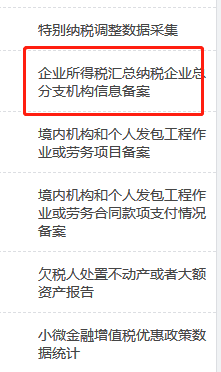

3、在备案表中添加下一级分支机构的信息,表中就地缴纳标识要选择,若选择不就地缴纳需要判断不分摊的原因,对于跨地区的总分机构除二级分支机构新设立第一年不就地分摊缴纳,都要选择就地分摊缴纳所得税,提交申请后审核通过即备案完成。如下图所示:

二、备案通过后总公司才可以申报企业所得税,填报是需要注意以下两点:

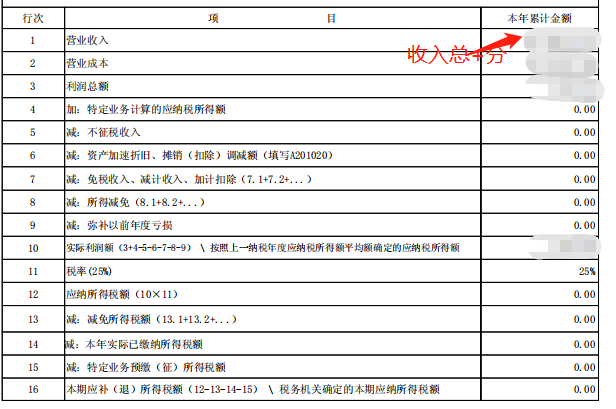

1、不管分公司是否独立核算,只要总分公司是汇总缴纳企业所得税,表中的收入、成本、费用是总公司加上分公司的金额合计。

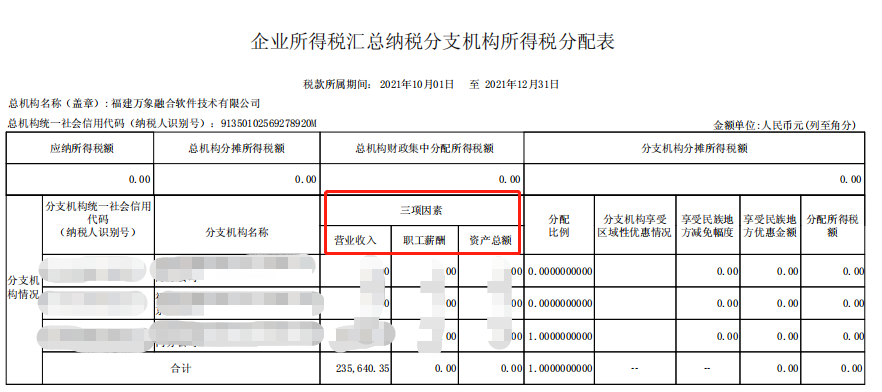

2、分配表中分支机构的三项因素“营业收入”“职工薪酬”“资产总额”这些金额要取上一年度数据,根据上一年的数据计算本年分公司之间企业所得税的分配比例,根据国家税务总局公告2012年第57号文第六条规定,汇总计算的企业所得税50%在各分支机构间分摊,50%由总机构分摊缴纳,就是说分公司分摊比例合计占50%。如下图所示:

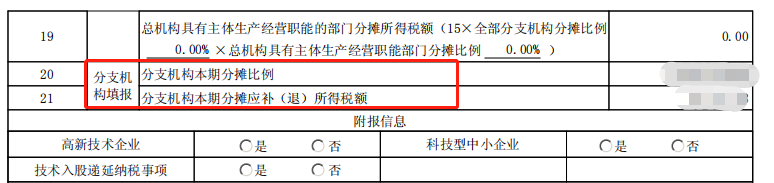

3、分公司由总公司分配的所得税额直接填报企业所得税申报表。如下图所示:

特别提醒:分公司独立核算和非独立核算指的是企业会计核算,并不是指企业所得税是否汇总清算,核算方式完全是企业内部管理的要求。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"总分机构企业所得税如何汇总缴纳"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益