摘要:发放给外籍人员的科技创新专项资金如何缴税?个人所得税负超15%部分是否可以享受政府补贴政策?

广州某科技限公司(以简称A公司),主营为电商软件产品开发、生产,A公司引进了香港籍张博士,张博士符合在大湾区工作的境外(含港澳台,下同)高端人才和紧缺人才的认定标准,2022年5月A公司取得广州市发放给张博士的“2022年度省科技创新战略创新资金”50万元,A公司的问题如下:

一、张博士取得50万元的科创专项资金能否享受免征个人所得税?

答:不行,具体规定如下:

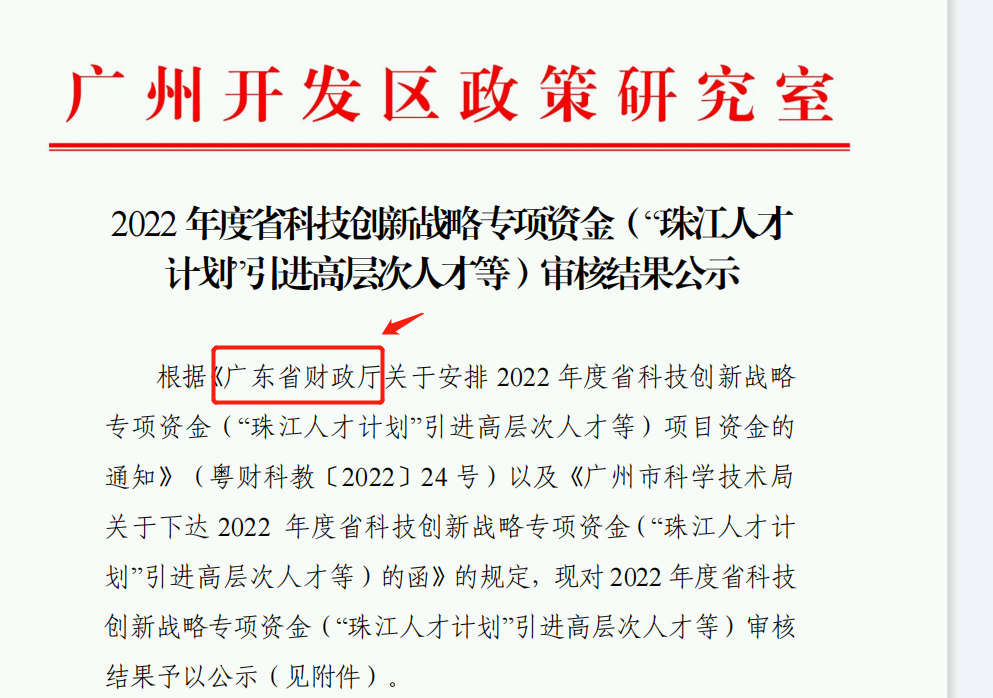

1.1、只有获得省级人民政府(广东省财政厅,详见下图)给予的技术奖金,才可以享受个税免税。

政策依据:

个人所得税法:第四条下列各项个人所得,免征个人所得税:

(一)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

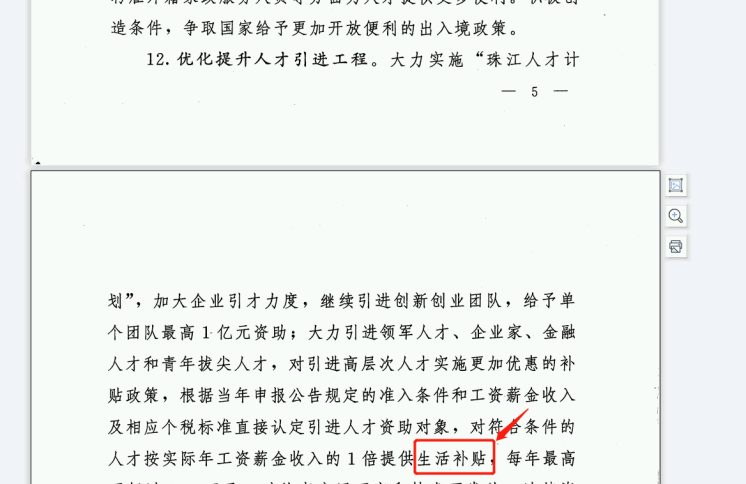

1.2、广州市发放给张博士的50万元科创专项资金不是奖金,而是生活补贴(详见下图)。对于生活补贴目前国家没有明确认的规定可以免税,所以张博士不能享受免征个人所得税。

政策依据:

《中华人民共和国个人所得税法》第四条 下列各项个人所得,免征个人所得税:

(二)按照国家统一规定发给的补贴、津贴;

《个人所得税法实施条例》:

第十条:个人所得税法第四条第一款第三项所称按照国家统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴,以及国务院规定免予缴纳个人所得税的其他补贴、津贴。

二、张博士取得50万的科创专项资金应如何缴纳个人所得税?

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"发放给外籍高端和紧缺人才的科技创新专项资金如何缴税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益