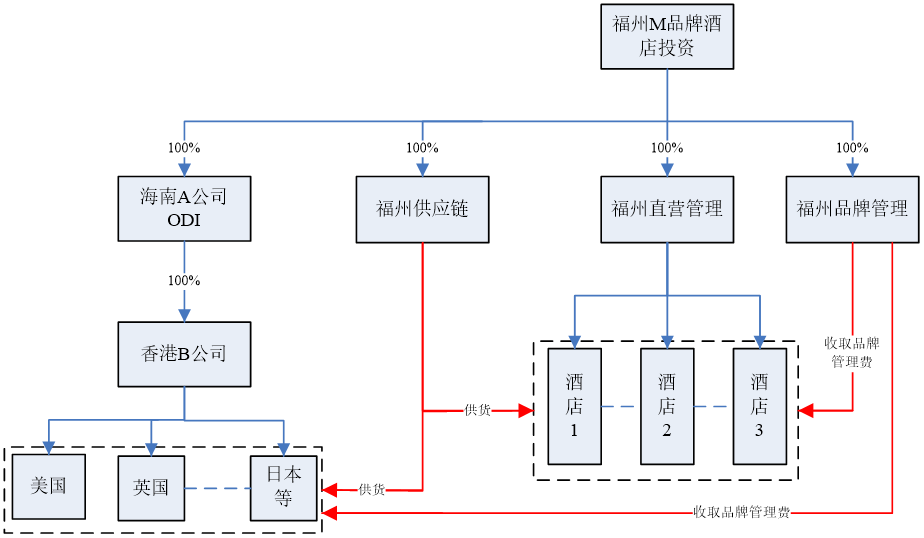

摘要:福州M品牌酒店投资公司想在全球各地开设酒店,但是中国对外投资需要通过中国境内的发改委、商务厅和外管局的登记即ODI登记为前提,那么ODI实施主体应选择在哪里?

福州M品牌酒店投资公司想在全球各地开设酒店,但是中国对外投资需要通过中国境内的发改委、商务厅和外管局的登记即ODI登记为前提,ODI登记(37号文登记)是目前我国境内自然人唯一合法合规地持有境外公司股份的方法,并且登记后资金通道也是境外资金调回境内的合规资金通道。

一、我们根据ODI登记的内容建议福州M品牌酒店将ODI登记主体设立在海南。

财税〔2020〕31号第二条规定: 对在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。

本条所称新增境外直接投资所得应当符合以下条件:

(一)从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。

(二)被投资国(地区)的企业所得税法定税率不低于5%。

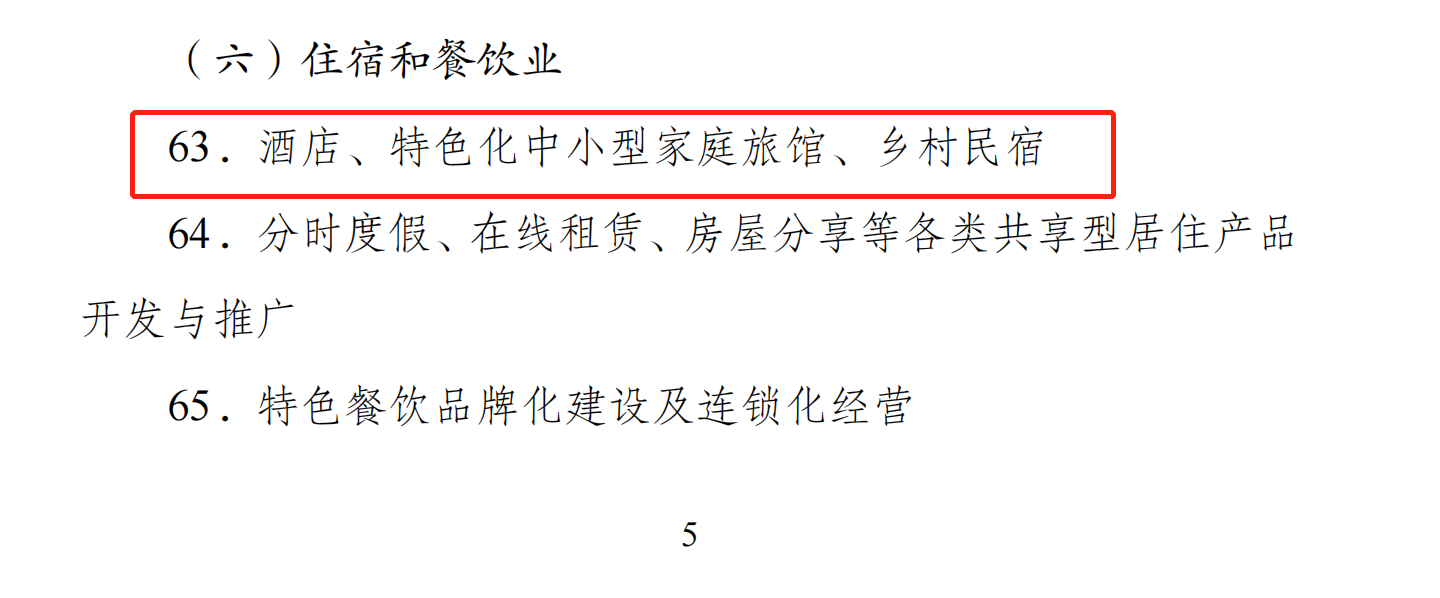

本条所称旅游业、现代服务业、高新技术产业,按照海南自由贸易港鼓励类产业目录执行。

二、根据《海南自由贸易港鼓励类产业目录》中,酒店属于财税〔2020〕31号文的行业范围,所以从境外直接投资取得的所得,免征企业所得税。

依据发改地区规〔2021〕120号:附件:海南自由贸易港鼓励类产业目录(2020 年本)第一条第(六)点:

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"中国对外投资,ODI实施主体应选择在哪里?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益