病毒无情,人间有情,隔离病毒但不隔离爱,在疫情尚未得到控制的当下,举国上下同心协力对抗疫情,其中,不乏爱国人士,纷纷献出自己的一份爱心,无偿为国家做贡献。国家为支持疫情防控,财税部门也推出减税降费政策“组合拳”:

1、餐饮公司在疫情持续期间,无偿为医院提供餐食服务,餐饮企业这项餐饮服务免征增值税、城市维护建设税、教育费附加、地方教育附加。

根据财政部税务总局2020年第9号公告规定,单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

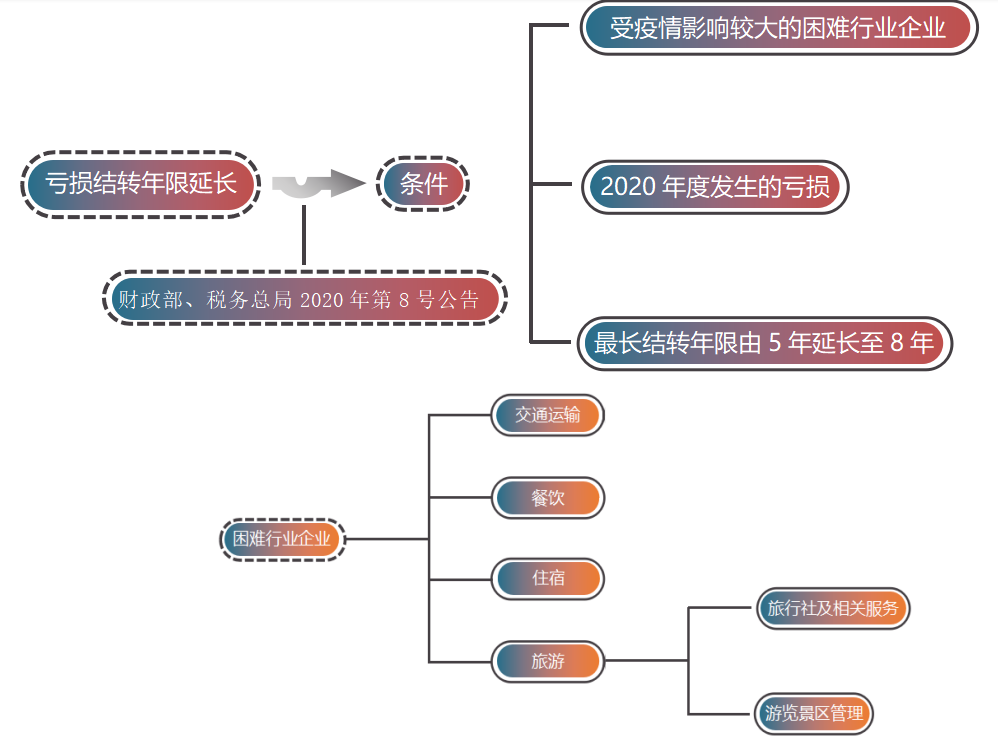

2、餐饮企业被列为“困难行业企业”,2020年度发生的亏损,最长结转年限由5年延长至8年。也就是说如果2020年发生巨大亏损,2021年-2025年的盈利如果还不能弥补2020的亏损,可以将这项亏损延长至2028年弥补。

财政部、税务总局2020年第8号公告规定,受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

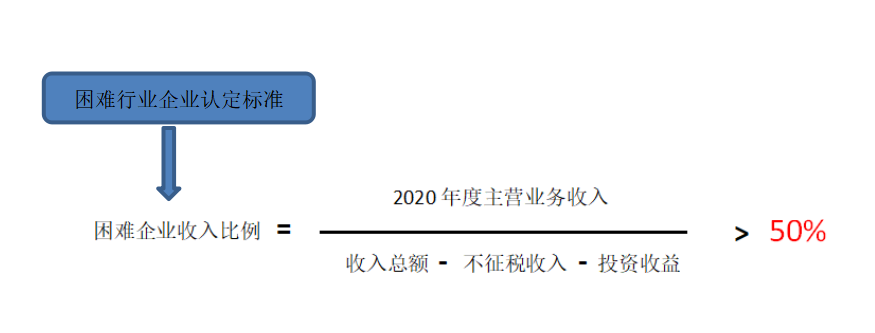

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。

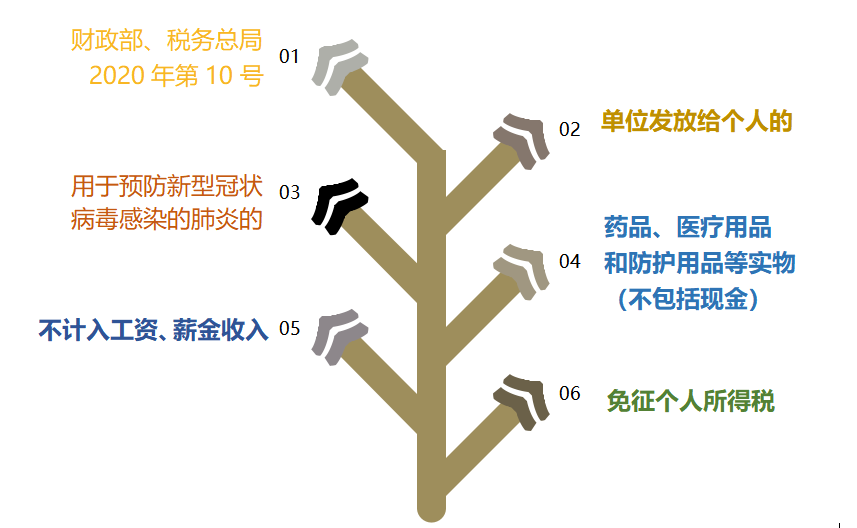

3、餐饮公司在营业期间,为员工发放的用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不仅仅限于办公时使用时免征个税;员工带回家非劳动时间使用的,也免征个税。单位发放给个人的防护物资,办公时使用的,计入劳保用品,增值税进项税额可以抵扣;单位发放给个人的防护物资,个人带回家使用的,计入福利费,增值税进项税额不可以抵扣。

根据财政部税务总局公告2020年第10号文规定,单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

4、此次疫情对餐饮企业产生重大的杀伤力,餐饮企业属于劳动密集型企业,社医保的负担非常重,北京、上海等地推出社保延期缴费,但如果国家能在员工社医保这块给予减免,便是最大的利好政策。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"为支持疫情防控,国家为餐企行业出台三大利好税收政策"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

减免政策?")

减免政策?")