财税〔2018〕54号文规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。那么企业收到失控发票,能否运用加速折旧政策减少企业损失?本文通过案例分享如下:

A建筑企业为查账征收企业,主营建筑劳务,机械设备租赁服务。2019年2月A公司因经营需要向B公司采购柴油用于机械设备租赁服务,并取得增值税专用发票不含税金额862,068.97元,税额137,931.03元。次年5月A企业接到所属税务机关通知,A企业向B企业采购柴油,取得的增值税专用发票为失控发票,并要求其将己认证增值税进项税额转出,同时成本不能在所得税税前列支,A企业当期利润为2,609,054.43元,加上不可列支成本862,068.97元,企业利润超300万元,企业所得税不能再享受小微企业优惠政策。对于A企业来说无疑是一笔不小的损失。

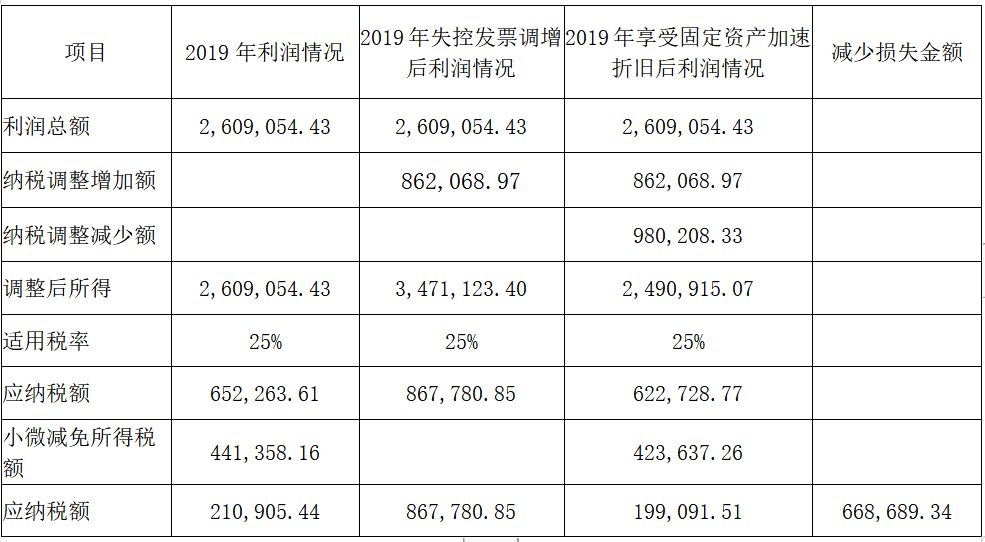

A企业咨询税务师朋友,了解到当年取得的固定资产设备未超500万元可一次性列支,A企业当年刚好在2019年11月购进一台机械设备,购买价格为不含税金额100万,会计按四年计提折旧,净残值5%,12月己计提折旧19,791,67元,当年可享受加速折旧金额980,208.33元。经指导,企业可减少损失金额如下:

通过上表分析,企业享受加速折旧后应纳税所得额未超300万元,仍可享受小微企业优惠政策,企业当年可减少损失668,689.34元。企业享受加速折旧方法,加速金额只是应用了时间性差异,前期缴税少,后期缴税增加,但对于企业来说可以增加企业前期的流动资金并享受小微企业的优惠政策,对企业还是有利的。企业要根据实际经营情况选择是否使用加速折旧方法,并不是所有企业都适用,对连续亏损企业加速折旧方法则不适用。因为根据企业所得税法规定,企业纳税年度发生的亏损,准予向以后年度结转,用于以后年度的所得弥补,但结转年限最长不得超过五年。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"企业收到失控发票后用什么方法可减少补缴税款"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益