摘要:案例分析投资估值计算方法。

根据被投资公司融资所处的阶段及生产经营现状的不同,股权类基金公司对投资对像的估值方法较多,比如参考最近一轮融资价格法、市场乘数法、市值法、回购现金流折现法等,当被投资的公司触发回购条款,投资公司的选取的估值方法一般为回购现金流折现法,该方法的优点是回购利率通常在投资协议中已作约定,未来现金流取数较容易,缺点是折现率的计算相对复杂。以下以某基金公司投资某企业的实际案例,对该估值方法在技术层面的操作进行说明:

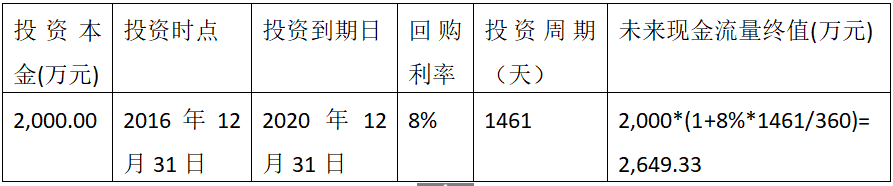

某企业2018年度业绩下滑严重,本年度触发回购条款,某基金公司启用回购现金流折现法计算2018年12月31日的估值,估值计算过程如下:

首先、计算未来现金流量终值:

其次、计算折现率:

1、无风险利率:无风险收益率=资金时间价值(纯利率)+通货膨胀补偿率,一般取1年期国债利率作为它的取值,比如取3.5%。

2、贝塔值:从WIND应用软件中取得行业最近60个月平均值。该企业为文化传媒业,这里取0.8744。

3、折现率:无风险收益率+β*(回购利率-无风险收益率)=3.5%+0.8744*(8%-3.5%)=7.4%。

最后、计算估值:

2018年12月31日估值=未来现金流量终值/(1+折现率)^2=2,649.33/(1+7.4%)^2=2,295.34万元,可以确认公允价值变动损益=2,295.34-2,000.00=295.34万元

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"投资估值之回购现金流折现法"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益