在这个经济快速发展的时代,股权转让活动十分频繁,那么股权转让是如何缴纳印花税呢?

企业股权转让属于印花税征税范围。具体税目印花税—产权转移书据,根据《印花税暂行条例》规定,产权转移书据是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据,包括财产所有权、版权、商标使用权、专利权、专有技术使用权共5项产权的转移书据。《国家税务局关于印花税若干具体问题的解释和规定的通知》第十条、“产权转移书据”税目中“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。

凡在我国境内书立、领受、使用属于征税范围内所列凭证的单位和个人,都是印花税的纳税义务人。产权转移书据由立据人按所载金额万分之五贴花。股权转让合同的双方当事人为纳税义务人,需申报缴纳股权转让印花税。涉及股权转让的企业没有缴纳印花税的义务。

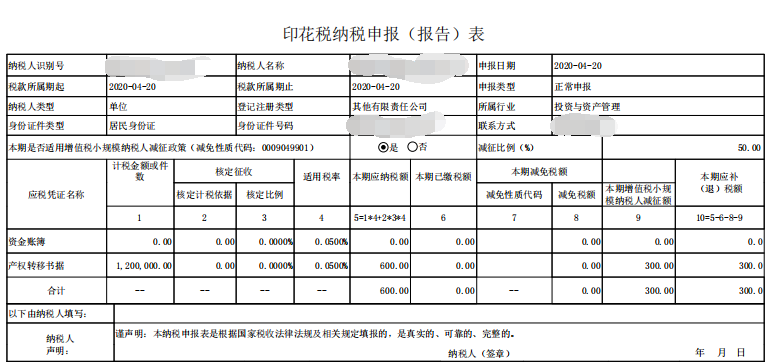

印花税减半的规定,财税<2019>13号明确自2019年1月1日至2021年12月31日,省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券印花税)、耕地占用税和教育费附加、地方教育费附加。目前多数地区都是按照50%幅度顶格减征“六税两费”,以福建省某小规模纳税人企业为例,申报数据如下图所示:

说明:

1)对于股东发生股权转让的企业,企业需向转让双方索要完税凭证留档备查,即新旧股东双方缴纳印花税凭证。

2)新旧股东双方需在股权转让次月各自缴纳印花税,推迟缴纳有可能被税务局处以罚款。

其他提示:财税[2014]46号规定,自2014年6月1日起,在上交所、深交所、全国中小企业股份转让系统买卖、继承、赠与优先股所书立的股权转让书据由出让方按实际成交额按1‰征收。(单边1‰征收)

政策链接:

1、其他税费产权转移书据印花税规定

相关文章链接:

2、与股权转让协议有关的印花税问题

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"股权转让如何缴纳印花税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益