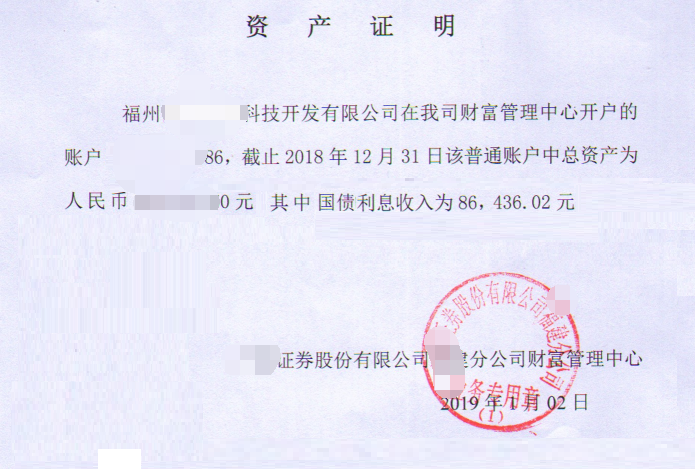

甲公司是一家互联网公司,2018年甲公司的账面上有一笔投资收益8.64万元,甲公司的会计认为该投资收益是国债利息收入产生,属于免税收入,在进行企业所得税汇算清缴时应计入免税、减计收入中。但审计人员在进行审计时发现,甲公司该笔投资收益仅依据证券机构提供的资产证明就进行账务处理(具体详见下图),而无法提供具体的交易明细及国债利息收入产生的具体时间、计算方式等过程。问:甲公司纳税申报时,能否将该国债利息收入确认为免税收入?

答:

根据《企业所得税法》第二十六条的规定,国债利息收入属于免税收入。那是不是所有有关国债的利息收入都属于免税收入呢?国家税务总局公告2011年第36号文中对国债相关税务处理问题有了进一步的说明。笔者认为,国债利息收入有以下几种可能:

企业从一级市场直接购买的国债持有至到期,按照国债票面约定的年利率计提利息收入,实际并未取得利息收入,根据国家税务总局公告2011年第36号文规定“应以国债发行时约定应付利息的日期,确认利息收入的实现”,因此,在税法上该国债利息收入并未实现,在企业所得税汇算清缴时应将该部分国债利息收入进行纳税调减,等到国债约定的应付利息的日期取得利息收入时再全额确认免税收入。

2、企业从二级市场购买的国债,于国债约定应付利息的日期取得利息收入。根据国家税务总局公告2011年第36号规定,只有依据“国债利息收入=国债金额×(适用年利率÷365)×持有天数”计算的范围内的国债利息收入才是免税收入,超出这个范围的国债利息收入属于征税收入。(上述公式中的“国债金额”,按国债发行面值或发行价格确定;“适用年利率”按国债票面年利率或折合年收益率确定;如企业不同时间多次购买同一品种国债的,“持有天数”可按平均持有天数计算确定)

3、企业从一级市场或二级市场购买的国债,于到期日前转让该国债的,其取得的转让收益中,依据“国债利息收入=国债金额×(适用年利率÷365)×持有天数”计算的国债利息收入可以确认为免税收入,其余部分确认为征税收入。

综上所述,笔者认为国债利息收入是否免税,要考虑以下几点:

1、购买国债的渠道,是从一级市场直接购买还是二级市场购买;

2、国债利息收入确认的时点;

3、国债利息收入是转让取得还是从发行者取得。

甲公司仅仅依据一份资产证明中所述的国债利息收入金额就确认该收入属于免税收入是错误的,笔者建议甲公司应向证券机构取得所投资的国债明细及相应的国债利息收入计算明细,便于更合理的进行账务处理及企业所得税申报,避免产生涉税风险。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"国债利息收入是否都是免税收入?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益