摘要:一般纳税人公司处置增值税进项税额不得抵扣且未抵扣过的固定资产,该固定资产的增值税申报表应如何填写?是否可以采用增值税简易征收?增值税简易征收是否需要备案等?

一般纳税人公司处置增值税进项税额不得抵扣且未抵扣过的固定资产,增值税的申报表该如何填写呢?

如:一般纳税人A公司处置2013年8月1日以前购入未抵扣进项的汽车,二手车市场评估价值是1,954,711.00元,现按二手车市场评估价计算缴纳增值税,计算如下:

1,954,711.00÷1.03×0.02=37,955.55元

根据国家税务总局公告2012年第1号文和财税[2014]57号文规定,一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%征收增值税。

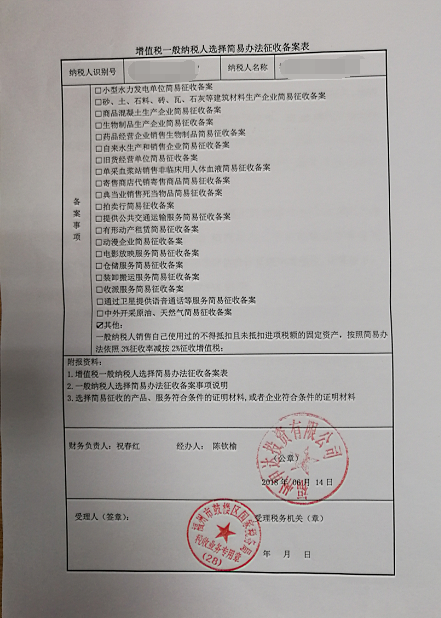

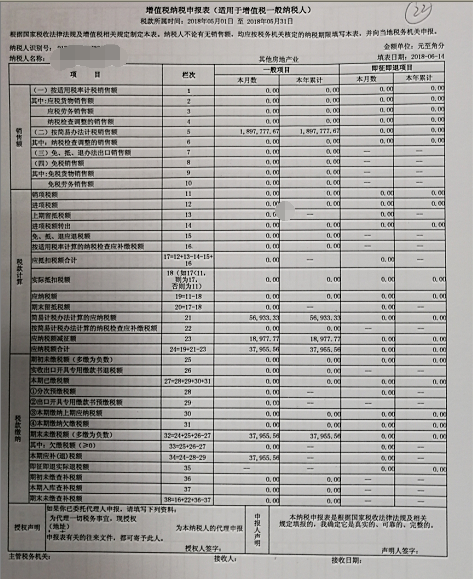

1、A公司需要到所属的税务局办理“增值税一般纳税人选择简易办法征收备案表”(具体详见图一所示),这样增值税申报表(附表一)“简易计税方法计税”第11行“3%征收率的货物及加工修理修配劳务”才可以填写不含税销售收入金额为:1,954,711.00÷1.03=1,897,777.67元。(具体详见图二所示)

2、在增值税申报主表的23栏“应纳税额减征”填写1,954,711.00÷1.03×0.03-1,954,711.00÷1.03×0.02=18,977.77元。增值税申报主表24栏“应纳税额合计”显示需要交纳的增值税额为 37,955.55元。(具体详见图三所示)

3、企业所得税关于固定资产处置,是按“固定资产清理”的净值盈利或亏损,转入“资产处置损益”科目,计算缴纳企业所得税。

图一:

图二:

图三:

政策链接:

1、增值税销售自己使用过的固定资产和物品征税规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"固定资产处置时如何填报增值税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益