摘要:企业资产划转如何账务处理?是否需要缴纳增值税?若享受特殊性税务处理,具体如何备案操作以及准备相关资料?企业所得税年度汇算清缴时,需要填写哪些表格?

一、增值税

B公司将持有C股份有限公司的资产、负债以及劳动关系划转至A公司的事项构成资产重组,根据国家税务总局公告2011年第13号文规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。因此,B公司与A公司资产划转行为不属于增值税的应税范围,B公司无需开票给A公司,同时也无需缴纳增值税。

二、企业所得税和账务处理

根据财税〔2014〕109号 与国家税务总局公告2015年第40号 的规定,对100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,企业所得税可以选择进行特殊性税务处理,即A公司和B公司均不确认所得,A公司被划转资产的计税基础,以被划转资产的原账面净值确定,取得的固定资产和无形资产无需取得发票入账,而是以资产划转的重组备案表和重组相关的资料作为附件入账,并且按照其原账面净值和合同约定的剩余使用年限计算折旧、摊销扣除。

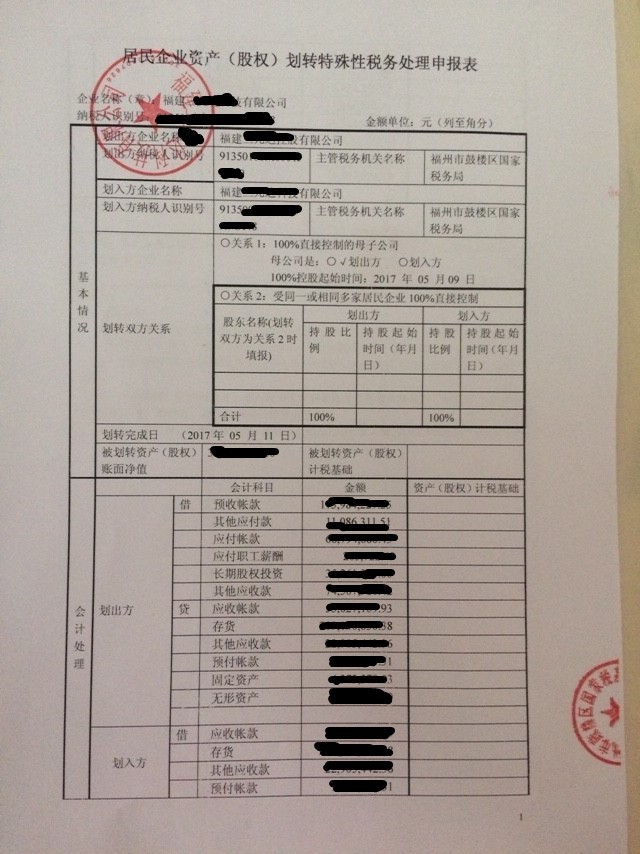

A公司取得划账资产时的会计分录如下所示:

借:应收账款

存货

其他应收款

预付账款

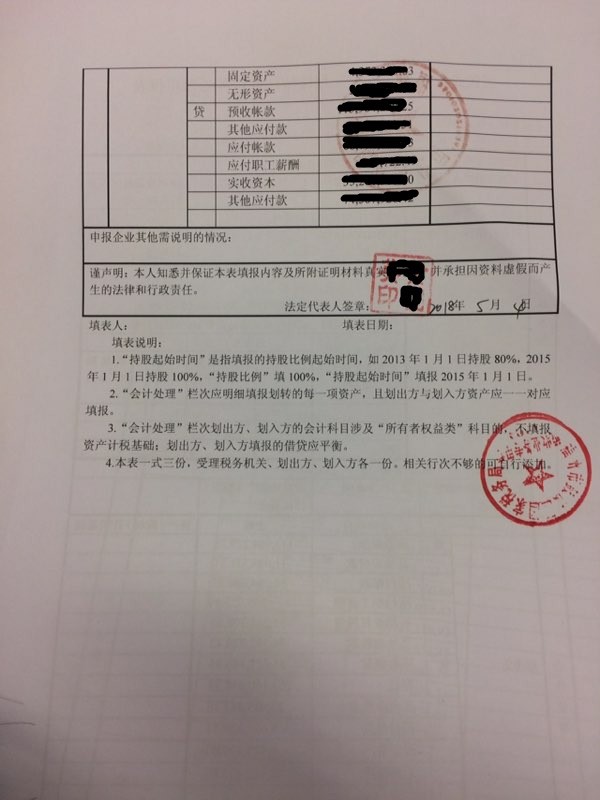

固定资产

无形资产

贷:预收账款

应付账款

应付职工薪酬

实收资本

其他应付款

B公司的会计分录如下所示:

借:预收账款

其他应付款

应付账款

应付职工薪酬

长期股权投资

贷:应收账款

存货

其他应收款

预付账款

固定资产

无形资产

三、特殊性税务处理的操作流程

A公司发生符合规定的特殊性重组条件并选择特殊性税务处理的,A公司和B公司都应在2018年5月前申报2017年企业所得税年度汇算清缴时,分别向各自的主管税务机关提交重组相关备案资料,证明其符合资产划转特殊性重组规定的条件。具体操作流程如下:

(一)需填写《居民企业资产(股权)划转特殊性税务处理申报表》一式三份,从主管税务局窗口递交受理。

(二)窗口受理后,由主管税务分局确认无误后审批,不需转税政,即可马上取得批准通过的《居民企业资产(股权)划转特殊性税务处理申报表》。如下图所示:

(三)分局在审批同时,纳税人还需提交:

1、股权或资产划转总体情况说明,包括基本情况、划转方案等,并详细说明划转的商业目的;

2、资产划转合同;

3、股东会决议;

4、资产评估报告

5、被划转资产账面净值和计税基础说明;

6、交易双方按账面净值划转资产的说明(需附会计处理资料);

7、交易双方均未在会计上确认损益的说明(需附会计处理资料);

8、12个月内不改变被划转股权或资产原来实质性经营活动的承诺书。

(四)分局审批后,退回二联纳税人存档。

(五)在2017年企业所得税年度汇算清缴时,在《企业所得税年度纳税申报表填报表》中勾选并填写《居民企业资产(股权)划转特殊性税务处理申报表》。如下图所示:

政策链接:

政策链接:1、企业所得税重组规定 2、增值税重组规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"资产划转的特殊性税务处理"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益