A 公司是 2026 年 1 月新成立的医馆,日常经营中存在为患者提供免费诊疗服务并配套免费药品的情况,这类行为是否需要视同销售收入缴税?会计上如何处理?税收上如何申报?

一、增值税方面:无需视同销售,符合条件可享免征

1、根据《中华人民共和国增值税法》:

第三条 在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人,应当依照本法规定缴纳增值税。

销售货物、服务、无形资产、不动产,是指有偿转让货物、不动产的所有权,有偿提供服务,有偿转让无形资产的所有权或者使用权。

第五条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;(二)单位和个体工商户无偿转让货物;(三)单位和个人无偿转让无形资产、不动产或者金融商品。

第二十四条 下列项目免征增值税: (二)医疗机构提供的医疗服务;

2、根据《中华人民共和国增值税法实施条例》:

第二十七条 增值税法第二十四条第一款第二项所称医疗机构,是指依据有关规定设立的具有医疗机构执业资格的机构,包括军队、武警部队各级各类医疗机构,不包括营利性美容医疗机构。

综上,医馆提供的免费诊疗服务,不属于有偿提供服务,且不在增值税法第五条视同应税交易范围内,因此无需视同销售收入缴纳增值税。且医馆提供的免费诊疗服务,同时提供免费的药品配合治疗,属于医疗服务范围,属于免征增值税范围。

说明:若医馆仅免收诊疗服务费,对配套药品单独收取费用,则诊疗服务仍享受增值税免征政策,而销售药品的行为需按照 “销售货物” 缴纳增值税。

二、企业所得税方面:诊疗服务 + 药品均需视同销售

根据《企业所得税法实施条例》第二十五条:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

医馆为患者提供免费诊疗服务,属于“劳务”范畴,企业所得税需视同销售确认收入;同时提供免费的药品配合治疗,属于“货物”范畴,企业所得税也需视同销售确认收入。

三、会计处理与税收申报

(1)会计处理:按实际成本计入相关费用

医馆提供的免费诊疗服务和免费药品,可按照医馆提供同类服务,结合医师薪酬、耗材成本、药品采购成本等实际支出,计入销售费用科目,具体会计分录如下:

①诊疗服务

借:销售费用

贷:应付职工薪酬

②提供的免费药品

借:销售费用

贷:库存商品

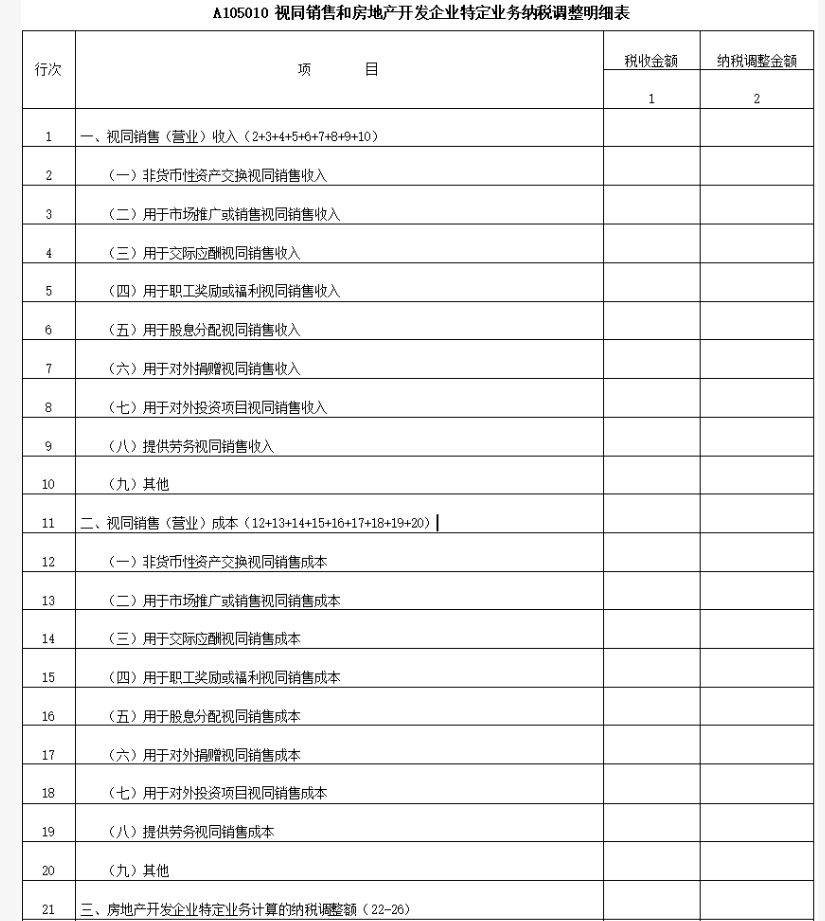

(2)税收申报:填写视同销售明细表

税法上,视同销售需要填写《A105010 视同销售和房地产开发企业特定业务纳税调整明细表》,如下图所示:

①视同销售收入

税收金额按公允价值确认,纳税调整金额等于税收金额。

根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)规定,企业发生视同销售情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

②视同销售成本

对应视同销售收入的成本,税收金额按账面价值确认,纳税调整金额为税收金额的负数。

最终,一增一减,对企业的应纳税所得额影响通常不大,但必须通过申报表正确反映这一过程。

编辑人:陈 航 林芳 张青云

以上就是关于"免费看病不交税?医馆老板必看的税务“避坑”指南"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益