摘要:建安企业在外地开展建筑项目该如何预缴税款?如何填写申报表?本文手把手教你如何预缴建安企业异地项目税款,轻松搞定,安心放心。

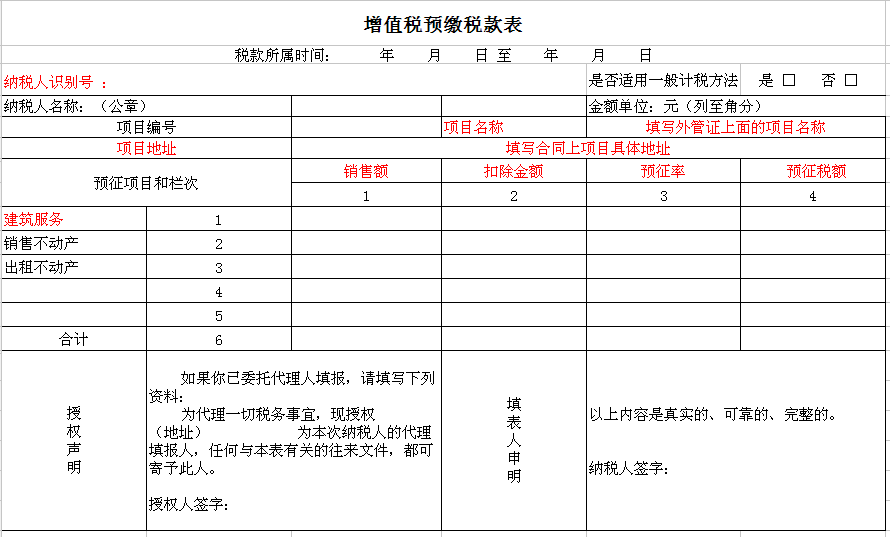

一、增值税预缴税款表:

标红为必填项,其中预征项目的销售额为含税金额,如果该项目有分包给其他建筑公司的话,扣除金额即填写分包金额。预征率则根据企业实际情况选择。

标红为必填项,其中预征项目的销售额为含税金额,如果该项目有分包给其他建筑公司的话,扣除金额即填写分包金额。预征率则根据企业实际情况选择。二、增值税附加税、个人所得税、企业所得税预缴税款表:

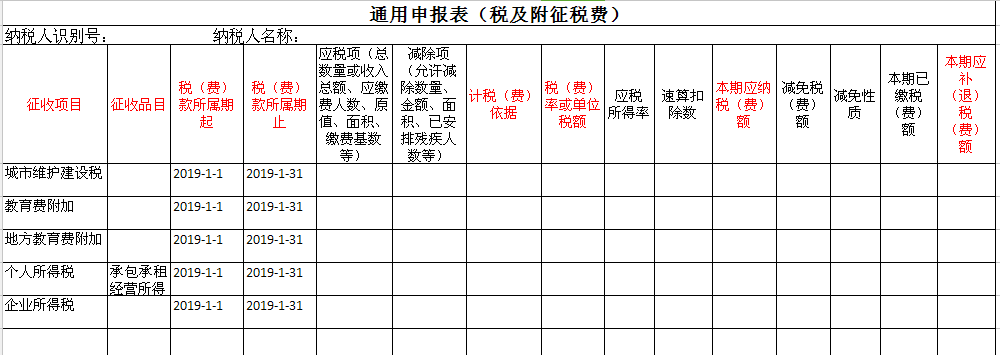

增值税附加税、个人所得税、企业所得税税款预缴必须填写在通用申报表中。

增值税附加税、个人所得税、企业所得税税款预缴必须填写在通用申报表中。1、增值税附加税的计税依据为增值税预征税额,税率需根据项目地实际情况填写,一般来说,市区税率:城市维护建设税7%,教育费附加3%,地方教育费附加2%;县城税率:城市维护建设税5%,教育费附加3%,地方教育费附加2%;其他地区税率:城市维护建设税1%,教育费附加3%,地方教育费附加2%;

2、个人所得税——承包承租经营所得采取核定征收,其计税依据为不含税收入,税率为0.6%(各地核定的税率略有差异);

3、企业所得税的计税依据为不含税收入,税率为0.2%。

三、印花税预缴税款表:

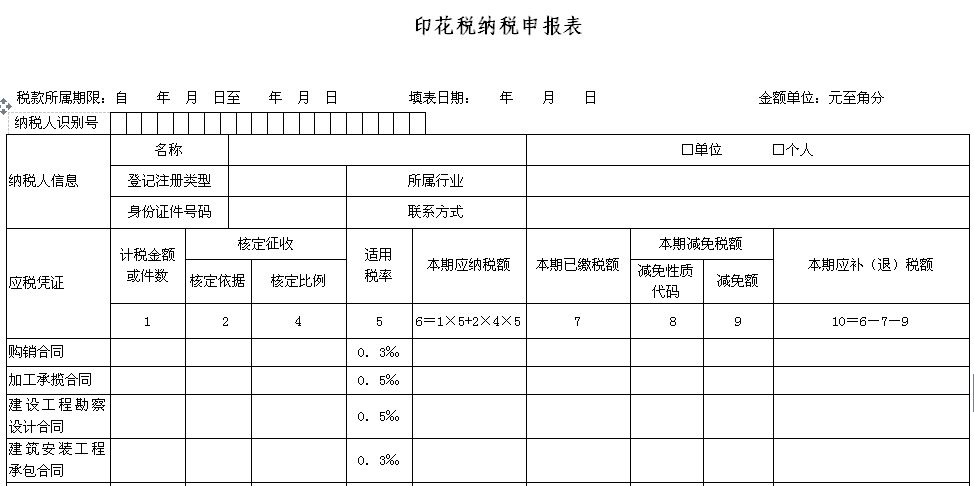

A公司承包建筑安装工程,其与客户签订的《建筑安装工程承包合同》需预缴印花税,计税金额为合同金额,适用税率为0.03%。

A公司承包建筑安装工程,其与客户签订的《建筑安装工程承包合同》需预缴印花税,计税金额为合同金额,适用税率为0.03%。以上申报表全部填写完毕后,加盖公章后携带外管证、合同原件及复印件,营业执照副本原件及复印件,至项目地税务局窗口进行预缴。编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"手把手教你预缴建安企业异地项目税款"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益