一、背景介绍

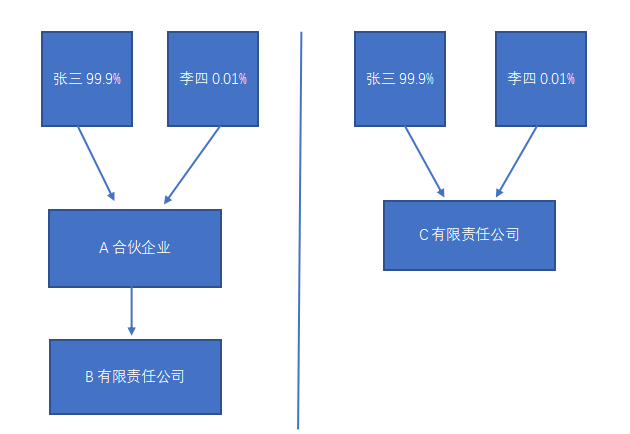

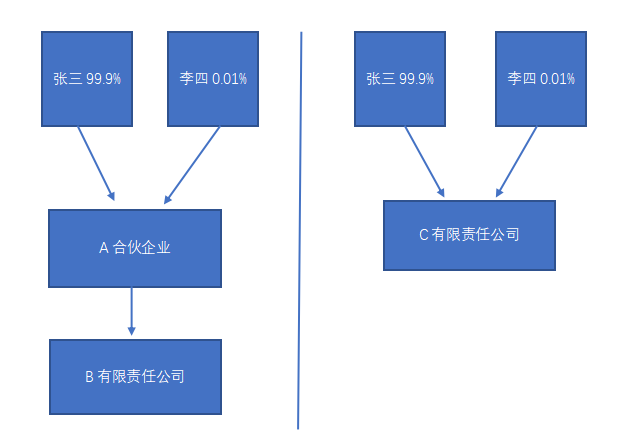

1、创始股东张三、李四分别持用A合伙企业99.9%和0.01%的份额(股权架构如下)

2、目前A合伙企业持有B有限责任公司50%的股权

3、近12月内A合伙企业转让给员工持股平台股权,对B有限责任公司的估值为2.8亿

4、近三个月内A合伙企业对外部投资者转让股权,对B有限责任公司的估值为60亿

5、B有限责任公司账面净资产金额5亿

6、股东张三、李四同时控股一家C有限责任公司

二、问题

1、A合伙企业将持有B有限责任公司的股权转让给C有限责任公司,转让的价格如何确定?

2、A合伙企业将持有B有限责任公司的股权转让给C有限责任公司,有几种转让方式?

3、A合伙企业将持有B有限责任公司的股权转让给C有限责任公司,哪一种转让方式最节税?

原模式下的股权架构

回复:1、A合伙企业转让股权给C有限责任公司转让的价格可以双方协商,从股权架构穿透看,A公司和B公司其实是同一实际控制人,但如果价格偏低,根据 《征管法》第三十六条规定,企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。

我们建议转让价格不低于B有限责任公司转让时账面净资产的金额。具体情况可跟当地主管税务机关进行沟通。

回复2:A合伙企业将持有B有限责任公司的股权转让给C有限责任公司,有几种转让方式?

2.1、C有限责任公司增资扩股A有限合伙企业,稀释张三、李四在A有限合伙企业的股权。

2.2、自然人张三、李四以A有限合伙企业的股权,出资C有限责任公司,即C有限责任公司的出资方式是非货币性资产--A有限合伙企业的股权。

2.3、A合伙企业直接转让股权给C有限责任公司。

回复3:A合伙企业将持有B有限责任公司的股权转让给C有限责任公司,哪一种转让方式最节税?

3.1、增资扩股,稀释张三、李四在A有限合伙企业的股权,这种方式在增资扩股阶段不需要缴税,但将来B有限责任公司分红时,因为中间多搭建了A有限合伙企业,C有限责任公司不能享受《企业所得税法》第二十六条第二款符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。这里指的是居民企业之间分红免税,B有限责任公司分红给A合伙企业,以及A合伙企业分红给C有限责任公司不适用所得法二十六条规定。

3.2、自然人张三、李四以A有限合伙企业的股权,出资C有限责任公司,根据财税〔2015〕41号第三条规定,纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。因此,此种方式出资可分五年缴纳税款。但B有限责任公司分红时,与3.1方式的股权架构一样,不能享受《企业所得税法》第二十六条第二款符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。

股权架构如下:

3.3、 A合伙企业直接转让股权给C有限责任公司,适用5-35%的累计税率,根据财税[2000]91号文第四条个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税,未来B有限责任公司分红给C有限责任公司,可依据《企业所得税法》第二十六条第二款符合条件的居民企业之间的股息、红利等权益性投资收益,确认为免税收入。

由此可见,笔者认为如果C有限责任公司对B有限责任公司的股权准备长期持有,即未来收益以分红为主,则可采用2.3方案。反之,则可采用2.1方案。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"股权架构变动涉税问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益