1.1、基本规定

下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

摘自《个人所得税法》第二条

个人所得税法规定的各项个人所得的范围:

工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

摘自《个人所得税法实施条例》第六条

个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益;所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额;所得为有价证券的,根据票面价格和市场价格核定应纳税所得额;所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

摘自《个人所得税法实施条例》第八条

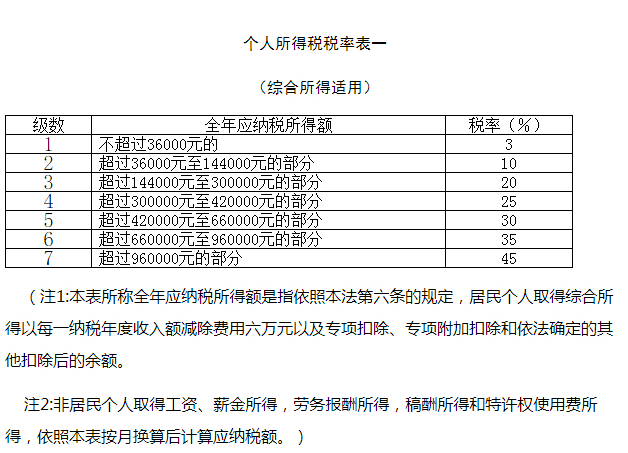

个人所得税的税率:

综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

摘自《个人所得税法》第三条

为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,国家税务总局制定了《个人所得税扣缴申报管理办法(试行)》,现予以发布,自2019年1月1日起施行。

特此公告。

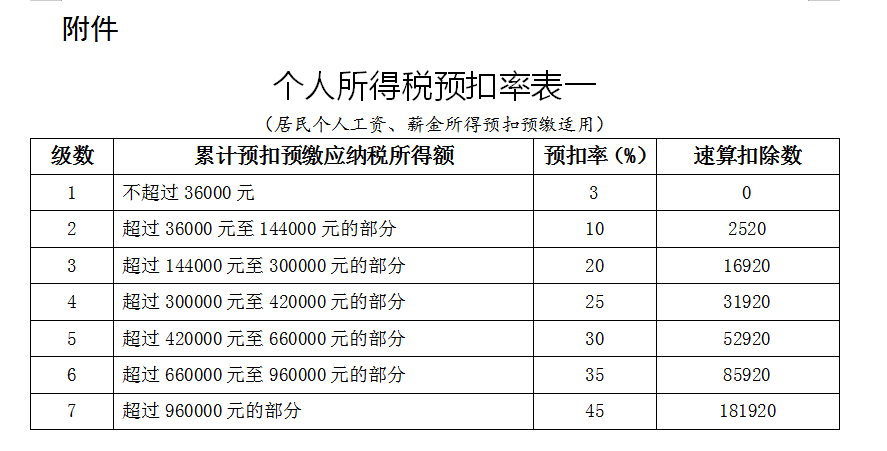

附件:个人所得税税率表及预扣率表

个人所得税扣缴申报管理办法(试行)

第六条 扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

摘自国家税务总局公告2018年第61号文

应纳税所得额的计算

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

摘自《个人所得税法》第六条

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

纳税年度,自公历一月一日起至十二月三十一日止。

摘自《个人所得税法》第一条

个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;所称从中国境内和境外取得的所得,分别是指来源于中国境内的所得和来源于中国境外的所得。

摘自《个人所得税法实施条例》第二条

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

摘自《个人所得税法实施条例》第四条

为贯彻落实修改后的《中华人民共和国个人所得税法》和《中华人民共和国个人所得税法实施条例》,现将在中国境内无住所的个人(以下称无住所个人)居住时间的判定标准公告如下:

一、无住所个人一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,该纳税年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

前款所称此前六年,是指该纳税年度的前一年至前六年的连续六个年度,此前六年的起始年度自2019年(含)以后年度开始计算。

二、无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

三、本公告自2019年1月1日起施行。

特此公告。

摘自财政部 税务总局公告2019年第34号文

财政部税政司 税务总局所得税司 税务总局国际税务司负责人就个人所得税183天居住时间判定标准答记者问

居民个人从中国境内和境外取得的综合所得、经营所得,应当分别合并计算应纳税额。

摘自《个人所得税法实施条例》第二十条

一、关于所得来源地

(一)关于工资薪金所得来源地的规定。

个人取得归属于中国境内(以下称境内)工作期间的工资薪金所得为来源于境内的工资薪金所得。境内工作期间按照个人在境内工作天数计算,包括其在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。

无住所个人在境内、境外单位同时担任职务或者仅在境外单位任职,且当期同时在境内、境外工作的,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。境外工作天数按照当期公历天数减去当期境内工作天数计算。

二、关于无住所个人工资薪金所得收入额计算

(二)无住所个人为居民个人的情形。

在一个纳税年度内,在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:

1.无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。

在境内居住累计满183天的年度连续不满六年的无住所居民个人,符合实施条例第四条优惠条件的,其取得的全部工资薪金所得,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外,均应计算缴纳个人所得税。工资薪金所得收入额的计算公式如下(公式三):

-15174760006.png) 2.无住所居民个人在境内居住累计满183天的年度连续满六年的情形。

2.无住所居民个人在境内居住累计满183天的年度连续满六年的情形。

在境内居住累计满183天的年度连续满六年后,不符合实施条例第四条优惠条件的无住所居民个人,其从境内、境外取得的全部工资薪金所得均应计算缴纳个人所得税。

六、本公告自2019年1月1日起施行,非居民个人2019年1月1日后取得所得,按原有规定多缴纳税款的,可以依法申请办理退税。下列文件或者文件条款于2019年1月1日废止:

(一)《财政部税务总局关于对临时来华人员按实际居住日期计算征免个人所得税若干问题的通知》((88)财税外字第059号);

(二)《国家税务总局关于在境内无住所的个人取得工资薪金所得纳税义务问题的通知》(国税发〔1994〕148号);

(三)《财政部 国家税务总局关于在华无住所的个人如何计算在华居住满五年问题的通知》(财税字〔1995〕98号);

(四)《国家税务总局关于在中国境内无住所的个人计算缴纳个人所得税若干具体问题的通知》(国税函发〔1995〕125号)第一条、第二条、第三条、第四条;

(五)《国家税务总局关于在中国境内无住所的个人缴纳所得税涉及税收协定若干问题的通知》(国税发〔1995〕155号);

(六)《国家税务总局关于在中国境内无住所的个人取得奖金征税问题的通知》(国税发〔1996〕183号);

(七)《国家税务总局关于三井物产(株)大连事务所外籍雇员取得数月奖金确定纳税义务问题的批复》(国税函〔1997〕546号);

(八)《国家税务总局关于外商投资企业和外国企业对境外企业支付其雇员的工资薪金代扣代缴个人所得税问题的通知》(国税发〔1999〕241号);

(九)《国家税务总局关于在中国境内无住所个人取得不在华履行职务的月份奖金确定纳税义务问题的通知》(国税函〔1999〕245号);

(十)《国家税务总局关于在中国境内无住所个人以有价证券形式取得工资薪金所得确定纳税义务有关问题的通知》(国税函〔2000〕190号);

(十一)《国家税务总局关于在境内无住所的个人执行税收协定和个人所得税法若干问题的通知》(国税发〔2004〕97号);

(十二)《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第六条;

(十三)《国家税务总局关于在境内无住所个人计算工资薪金所得缴纳个人所得税有关问题的批复》(国税函〔2005〕1041号);

(十四)《国家税务总局关于在中国境内担任董事或高层管理职务无住所个人计算个人所得税适用公式的批复》(国税函〔2007〕946号)。

特此公告。

附件:按月换算后的综合所得税率表

|

级数 |

全月应纳税所得额 |

税率 |

速算扣除数 |

|

1 |

不超过3000元的 |

3% |

0 |

|

2 |

超过3000元至12000元的部分 |

10% |

210 |

|

3 |

超过12000元至25000元的部分 |

20% |

1410 |

|

4 |

超过25000元至35000元的部分 |

25% |

2660 |

|

5 |

超过35000元至55000元的部分 |

30% |

4410 |

|

6 |

超过55000元至80000元的部分 |

35% |

7160 |

|

7 |

超过80000元的部分 |

45% |

15160 |

一、关于工资、薪金所得适用减除费用和税率问题

对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

附件:1.个人所得税税率表一(工资薪金所得适用)

个人所得税税率表一(工资薪金所得适用)

|

级数 |

全月应纳税所得额 |

税率 |

速算扣除数 |

|

1 |

不超过3000元的 |

3% |

0 |

|

2 |

超过3000元至12000元的部分 |

10% |

210 |

|

3 |

超过12000元至25000元的部分 |

20% |

1410 |

|

4 |

超过25000元至35000元的部分 |

25% |

2660 |

|

5 |

超过35000元至55000元的部分 |

30% |

4410 |

|

6 |

超过55000元至80000元的部分 |

35% |

7160 |

|

7 |

超过80000元的部分 |

45% |

15160 |

摘自财税〔2018〕98号文

2018年10月1日以前个人所得税综合所得之国内工资薪金所得及税率的规定近期,有纳税人反映,部分扣缴单位在10月份发放工资薪金时没有按照5000元/月费用减除标准扣除计税。为保障纳税人合法权益,让纳税人全面及时享受个人所得税改革红利,现就有关事项公告如下:

一、根据修改后的个人所得税法和有关规定,纳税人在今年10月1日(含)后实际取得的工资薪金所得,应当适用5000元/月的费用减除标准。对于符合上述情形的,扣缴义务人要严格按照5000元/月费用减除标准代扣代缴税款,确保纳税人不打折扣地享受税改红利。

二、对于纳税人2018年10月1日(含)后实际取得的工资薪金所得,如果扣缴义务人办理申报时将“税款所属月份”误选为“2018年9月”,导致未享受5000元/月的减除费用,纳税人、扣缴义务人可以依法向税务机关申请退还多缴的税款。

三、对于扣缴单位在今年10月1日(含)后发放工资薪金时,没有按照5000元费用减除标准扣除的,纳税人可向税务机关投诉,税务机关应当及时核实,并向扣缴单位做好宣传辅导,尽快给予解决,切实保障纳税人合法权益。

投诉电话:12366

特此公告。

摘自国家税务总局公告2018年第51号文

为进一步支持稳就业、保就业,减轻当年新入职人员个人所得税预扣预缴阶段的税收负担,现就完善调整年度中间首次取得工资、薪金所得等人员有关个人所得税预扣预缴方法事项公告如下:

一、对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

二、略

三、符合本公告规定并可按上述条款预扣预缴个人所得税的纳税人,应当及时向扣缴义务人申明并如实提供相关佐证资料或承诺书,并对相关资料及承诺书的真实性、准确性、完整性负责。相关资料或承诺书,纳税人及扣缴义务人需留存备查。

四、本公告所称首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。

本公告自2020年7月1日起施行。

特此公告。

摘自国家税务总局公告2020年第13号文

为进一步支持稳就业、保就业、促消费,助力构建新发展格局,按照《中华人民共和国个人所得税法》及其实施条例有关规定,现就进一步简便优化部分纳税人个人所得税预扣预缴方法有关事项公告如下:

一、对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

扣缴义务人应当按规定办理全员全额扣缴申报,并在《个人所得税扣缴申报表》相应纳税人的备注栏注明“上年各月均有申报且全年收入不超过6万元”字样。

二、对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,扣缴义务人比照上述规定执行。

本公告自2021年1月1日起施行。

特此公告。

摘自国家税务总局公告2020年第19号文

为进一步支持稳就业、保就业,减轻当年新入职人员个人所得税预扣预缴阶段的税收负担,现就完善调整年度中间首次取得工资、薪金所得等人员有关个人所得税预扣预缴方法事项公告如下:

一、对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

二、正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

三、符合本公告规定并可按上述条款预扣预缴个人所得税的纳税人,应当及时向扣缴义务人申明并如实提供相关佐证资料或承诺书,并对相关资料及承诺书的真实性、准确性、完整性负责。相关资料或承诺书,纳税人及扣缴义务人需留存备查。

四、本公告所称首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。

本公告自2020年7月1日起施行。

特此公告。

摘自财政部 税务总局公告2020年第43号文

经国务院批准,现就2014年南京第二届夏季青年奥林匹克运动会(以下简称青奥会)、2013年南京第二届亚洲青年运动会(以下简称亚青会)和2013年天津第六届东亚运动会(以下简称东亚会)等三项国际综合运动会的有关税收政策问题通知如下:

一、(略)

二、关于青奥会、亚青会和东亚会参与者的税收政策

1、(略)

2、对企事业单位、社会团体和其他组织以及个人通过公益性社会团体或者县级以上人民政府及其部门捐赠青奥会、亚青会和东亚会的资金、物资支出,在计算企业和个人应纳税所得额时按现行税收法律法规的有关规定予以税前扣除。

三、关于税收政策的执行时间

青奥会税收政策自2011年1月1日起执行,亚青会、东亚会税收政策自2012年1月1日起执行。

各地财政、税务及海关等管理部门要密切关注税收政策的执行情况,对发现的问题及时逐级向财政部、国家税务总局和海关总署反映。

摘自财税[2013]11号文

为支持举办2019年武汉第七届世界军人运动会(以下简称武汉军运会),现就有关税收政策通知如下:

二、对武汉军运会参与者实行以下税收政策

(二)对企事业单位、社会团体和其他组织以及个人通过公益性社会团体或者县级以上人民政府及其部门捐赠武汉军运会的资金、物资支出,在计算企业和个人应纳税所得额时按现行税收法律法规的有关规定予以税前扣除。

本通知自2018年11月5日起执行。

摘自财税〔2018〕119号文

1.2、律师业

为了规范和加强律师事务所从业人员个人所得税的征收管理,现将有关问题明确如下:

一、律师个人出资兴办的独资和合伙性质的律师事务所的年度经营所得,从2000年1月1日起,停止征收企业所得税,作为出资律师的个人经营所得,按照有关规定,比照"个体工商户的生产、经营所得"应税项目征收个人所得税。在计算其经营所得时,出资律师本人的工资、薪金不得扣除。

二、合伙制律师事务所应将年度经营所得全额作为基数,按出资比例或者事先约定的比例计算各合伙人应分配的所得,据以征收个人所得税。

三、律师个人出资兴办的律师事务所,凡有《中华人民共和国税收征收管理法》第二十三条所列情形之一的,主管税务机关有权核定出资律师个人的应纳税额。

四、律师事务所支付给雇员(包括律师及行政辅助,人员,但不包括律师事务所的投资者,下同)的所得,按"工资、薪金所得"应税项目征收个人所得税。

五、作为律师事务所雇员的律师与律师事务所按规定的比例对收入分成,律师事务所不负担律师办理案件支出的费用(如交通费、资料费、通讯费及聘请人员等费用),律师当月的分成收人按本条第二款的规定扣除办理案件支出的费用后,余额与律师事务所发给的工资合并,按"工资、薪金所得"应税项目计征个人所得税。律师从其分成收人中扣除办理案件支出费用的标准,由各省级地方税务局根据当地律师办理案件费用支出的一般情况、律师与律师事务所之间的收入分成比例及其他相关参考因素,在律师当月分成收入的30%比例内确定。

六、兼职律师从律师事务所取得工资、薪金性质的所得,律师事务所在代扣代缴其个人所得税时,不再减除个人所得税法规定的费用扣除标准,以收入全额(取得分成收入的为扣除办理案件支出费用后的余额)直接确定适用税率,计算扣缴个人所得税。兼职律师应于次月7日内自行向主管税务。机关申报两处或两处以上取得的工资、薪金所得,合并计算缴纳个人所得税。兼职律师是指取得律师资格和律师执业证书,不脱离本职工作从事律师职业的人员。

七、律师以个人名义再聘请其他人员为其工作而支付的报酬,应由该律师按"劳务报酬所得"应税项目负责代扣代缴个人所得税。为了便于操作,税款可由其任职的律师事务所代为缴入国库。

八、根据国家税务总局公告2012年第53号,此条款已废止。

九、律师事务所从业人员个人所得税的征收管理,按照《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和《个人所得税代扣代缴暂行办法》《个人所得税自行申报纳税暂行办法》等有关法律、法规、规章的规定执行。

十、本通知第一条、第二条、第三条自2000年1月1日起执行,其余自2000年9月1日起执行。各地可根据本通知的规定精神,结合本地实际,制定具体的征管办法。

摘自国税发[2000]149号文

现对律师事务所从业人员有关个人所得税问题公告如下:

一、《国家税务总局关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知》(国税发[2000]149号)第五条第二款规定的作为律师事务所雇员的律师从其分成收入中扣除办理案件支出费用的标准,由现行在律师当月分成收入的30%比例内确定,调整为35%比例内确定。

实行上述收入分成办法的律师办案费用不得在律师事务所重复列支。前款规定自2013年1月1日至2015年12月31日执行。

二、废止国税发[2000]149号第八条的规定,律师从接受法律事务服务的当事人处取得法律顾问费或其他酬金等收入,应并入其从律师事务所取得的其他收入,按照规定计算缴纳个人所得税。

三、合伙人律师在计算应纳税所得额时,应凭合法有效凭据按照个人所得税法和有关规定扣除费用;对确实不能提供合法有效凭据而实际发生与业务有关的费用,经当事人签名确认后,可再按下列标准扣除费用:个人年营业收入不超过50万元的部分,按8%扣除;个人年营业收入超过50万元至100万元的部分,按6%扣除;个人年营业收入超过100万元的部分,按5%扣除。

不执行查账征收的,不适用前款规定。前款规定自2013年1月1日至2015年12月31日执行。

四、律师个人承担的按照律师协会规定参加的业务培训费用,可据实扣除。

五、律师事务所和律师个人发生的其他费用和列支标准,按照《国家税务总局关于印发〈个体工商户个人所得税计税办法(试行)〉的通知》(国税发[1997]43号)等文件的规定执行。

六、本公告自2013年1月1日起执行。

特此公告。

摘自国家税务总局公告2012年第53号文

各地要严格贯彻执行《国家税务总局关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知》(国税发[2000]149号),对律师事务所的个人所得税加强征收管理。对作为律师事务所雇员的律师,其办案费用或其他个人费用在律师事务所报销的,在计算其收入时不得再扣除国税发[2000]149号第5条第2款规定的其收入30%以内的办理案件支出费用。(国家税务总局公告2012年第53号已将比例调为35%)。

会计师事务所、税务师事务所、审计师事务所以及其他中介机构的个人所得税征收管理,也应按照上述有关原则进行处理。

任何地区均不得对律师事务所实行全行业核定征税办法。要按照税收征管法和国发[1997]12号文件的规定精神,对具备查账征收条件的律师事务所,实行查账征收个人所得税。

对按照税收征管法第35条的规定确实无法实行查账征收的律师事务所,经地市级地方税务局批准,应根据《财政部国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税[2000]91号)中确定的应税所得率来核定其应纳税额。各地要根据其雇员人数、营业规模等情况核定其营业额,并根据当地同行业的盈利水平从高核定其应税所得率,应税所得率不得低于25%。

对实行核定征税的律师事务所,应督促其建账建制,符合查账征税条件后,应尽快转为查账征税。

摘自国税发[2002]123号文

以上就是关于"个人所得税综合所得之国内工资薪金所得及税率"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

编辑:陈 航 陈桂芳