摘要:在审计过程中监盘现金盘点的是非常重要的,那应该如何正确填列现金盘点表呢?

近几年随着支付宝、微信等其他货币资金的使用,使用现金的情况也越来越少,但是由于现金自身的特点,大部分企业仍然保有现金。因此,在审计过程中监盘现金盘点的是非常重要的,那应该如何正确填列现金盘点表呢?下面是审计中常用的现金盘点表:

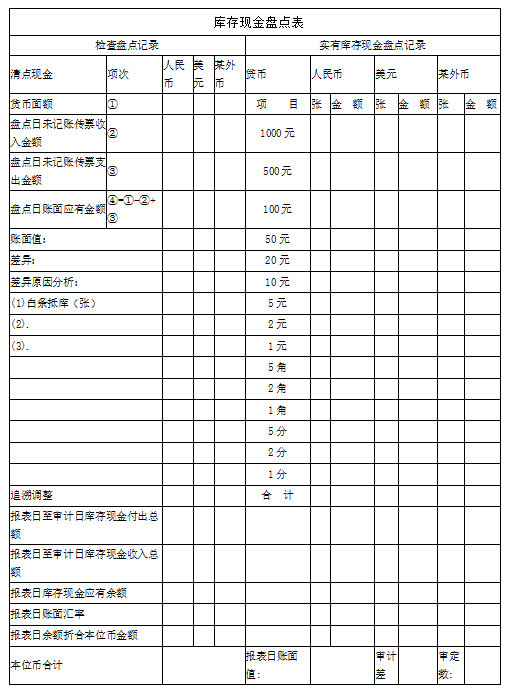

对于“实有库存现金盘点记录”这列比较简单,根据盘点日现金盘点结果按面额填列即可,难点在“检查盘点记录”列。

1、项次①“货币面额”填的是实有库存现金盘点记录合计金额,即为实际盘点结果;

2、项次②“盘点日未记账传票收入金额”填的是盘点日出纳已收,会计未入账的金额;

3、项次③“盘点日未记账传票支出金额”填的是盘点日出纳已支,会计未入账的金额;

4、项次④“盘点日账面应有金额”按①-②+③确定

5、“账面值”为盘点日的库存现金的余额;

6、“报表日至审计日库存现金付出总额”在年审中指的是从报表日至审计盘点日之前这一期间库存现金支出的总额;

7、“报表日至审计日库存现金收入总额”在年审中指的是从报表日至审计盘点日之前这一期间收到的库存现金的总额;

8、“报表日库存现金应有余额”=“盘点日账面应有金额”+“报表日至审计日库存现金付出总额”-“报表日至审计日库存现金收入总额”。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"库存现金盘点表填列"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益