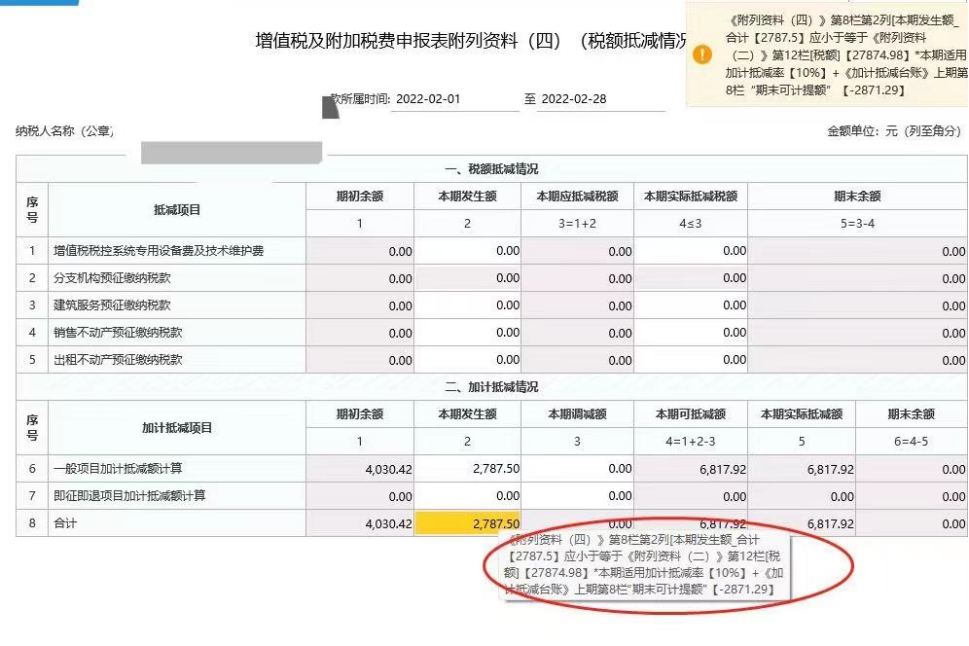

背景介绍:福建某信息技术公司(以下简称A公司)成立于2020年9月,主要经营业务为信息技术咨询服务。2020年10月及11月属期已认证进项税额合计为28712.90元,但未享受加计抵减政策,2022年1月属期已在税务局大厅补计提加计抵减额2871.29元。但2月属期申报时表四提示《附列资料(四)第8栏第2列[本期发生额_合计【2787.50】应小于等于《附列资料(二)》第12栏[税额]【27874.98】*本期适用加计抵减率【10%】+《加计抵减台账》上期第8栏“期末可计提额”【-2871.29】,无法保存及申报。

2022年1月所属期增值税表四如下图:

2022年2月所属期申报时增值税表四提示内容如下图:

A公司作为一家从事鉴证咨询服务的一般纳税人企业,根据财政部税务总局海关总署公告2019年第39号文规定,2019年4月1日后设立的纳税人,自设立之日或发生销售收入起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。该公告所称生产、生活性服务业纳税人,是指邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。 A公司自2020年9月成立后提供咨询服务取得的销售额占全部销售额比重的100%,符合可抵扣进项税额加计10%的要求。

后通过自查发现A公司未提交2020年加计抵减政策申明,以福建省A公司为例介绍网上增值税进项加计申请具体操作流程:

1.登入电子税务,点击“我要办税”—“综合信息报告”。如下图所示:

2.在栏目中点开“资格信息报告”,选择“增值税改革适用加计抵减政策声明”。如下图所示:

3.根据申明表选择所属行业,列支所属期销售额,提交申请。如下图所示:

4.审核通过后重置申报表,在增值税申报表附表4,第“6栏”即可填写加计抵扣的金额。注意事项:

注意事项:

1.纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提,但因附表二“当期申报抵扣进项税额合计”进项税额与附表四“本期发生额”存在进项税额*10%的勾稽关系无法自行在电子税务申报,需带填好申报数据加盖公章的增值税税申报表到所属税务机关窗口申报。

2.若如A公司相同情况,已补计提加计抵减额但未提交“增值税改革适用加计抵减政策声明”,导致以后属期无法申报需提交申明后再重置申报表。

3.加计抵减政策执行到期后,增值税一般纳税人结余的加计抵减额停止抵减。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"企业补计提以前年度加计抵减额后无法正常申报如何处理?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益